КИЕС – Классификатор институциональных единиц по секторам экономики

Классификатор институциональных единиц по секторам экономики входит в Единую систему статистических классификаторов, представляющих инструментальное стандартное средство структурирования и систематизации статистической информации. Предназначен КИЕС для кодирования и классификации институциональных единиц в соответствии с их принадлежностью к определенным экономическим секторам. Данный классификатор дает возможность разрабатывать макроэкономические показатели в разрезе институциональных секторов, а также проводить анализ в экономике межсекторальных потоков. Классификатор позволяет гармонизировать статистику государственных платежей, платежный баланс, систему национальных счетов с точки зрения трактовки отдельных показателей и однородности охвата институциональных единиц.

Используется КИЕС для решения таких задач, как:

Классификатор состоит из 4 основных частей. В первой части – Ведение с изложением порядка и основ построения классификатора. Вторая часть – это структура, представленная в виде перечня классификационных группировок и идентификационных кодов КИЕС. Третья часть содержит основные виды институциональных секторов экономики и институциональных единиц. Четвертая часть представлена практическими подходами к классифицированию единиц по экономическим секторам с применением общероссийских классификаторов, а также дополнительных критериев. Коды КИЕС построены с применением иерархического метода классификации. Также коды КИЕС основаны на последовательном методе кодирования. Для идентификации группировок применяется 5-значный буквенно-цифровой код, состоящий из 2-5 знаков.

Код по классификации институциональных единиц

от 18 августа 2015 года N 18

Применять международный стандарт «Система национальных счетов 2008 года» в части классификации институциональных секторов экономики согласно приложению.

Председатель

Коллегии Евразийской

экономической комиссии

В.Христенко

Приложение

к Рекомендации Коллегии

Евразийской экономической комиссии

от 18 августа 2015 года N 18

Классификация институциональных секторов экономики

2. При составлении КИСЭ использованы следующие документы:

а) СНС-2008, разработанная при участии Всемирного банка, Европейской комиссии, Международного валютного фонда, Организации экономического сотрудничества и развития, Организации Объединенных Наций;

б) Модельный статистический классификатор секторов экономики СНГ, разработанный Межгосударственным статистическим комитетом Содружества Независимых Государств (2014 год);

в) Классификатор секторов экономики, утвержденный приказом председателя Агентства Республики Казахстан по статистике от 28 декабря 2012 года N 357.

3. Распространение КИСЭ обеспечивается путем размещения электронной версии документа и сопутствующих справочных материалов на официальном сайте Евразийского экономического союза в информационно-телекоммуникационной сети «Интернет».

4. Основанием для внесения изменений или отмены КИСЭ является внесение изменений или отмена СНС-2008.

5. КИСЭ включает в себя классификатор КИСЭ по форме согласно приложению N 1, таблицу альтернативных группировок КИСЭ согласно приложению N 2 и методологические пояснения по отнесению институциональных единиц к секторам экономики согласно приложению N 3.

Понятия и определения, используемые в КИСЭ, следует понимать согласно СНС-2008 с учетом особенностей законодательства государств-членов.

6. Классификатор КИСЭ построен с использованием иерархического метода классификации и последовательного метода кодирования.

7. Для идентификации классификационных группировок используется 5-значный цифровой код переменной длины от 1 до 5 знаков, имеющий следующую структуру:

Формируем сведения по дебиторской и кредиторской задолженности за первое полугодие 2021

Автор: Наталья Колесниченко, старший методист Департамента проектов внедрения и консалтинга «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2021 г. Узнаем, что проверить до составления отчетности, почему возникают ошибки при формировании Сведений и как их исправить.

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

Реализация норм учета в «1С:БГУ 8» редакций 1.0 и 2.0

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, реализована детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов в соответствии с Классификацией институциональных единиц:

в карточке счета предусмотрены реквизиты «КОСГУ по дебету» и «КОСГУ по кредиту»;

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

в элементах справочника «Контрагенты» присутствует реквизит «Тип контрагента»;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Таблица 1. Сравнительная таблица «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Кроме ранее применяемых регламентных документов по закрытию года следует ввести документ «Формирование остатков по счетам расчетов» (раздел «Учет и отчетность» – «Помощник закрытия периода»).

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №1. Выполняется проверка значений «КОСГУ по дебету» и «КОСГУ по кредиту» в карточке счета. В релизе 1.0 детализация поверяется в группе реквизитов «Доступные КЭК». Если указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц, то остатки переносятся на указанный в карточке счета код по Классификации институциональных единиц. Например, счета 303.01, 303.11, 208.34.

Приоритет №2. Для счетов расчетов, в карточке которых указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту «Тип контрагента» из субконто «Контрагенты». Например, счета 206.34, 209.41, 302.34

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Приоритет №4. Если пункты 1 – 3 не дали результата, остатки по счетам расчетов формируется по КОСГУ «000»

Для составления Сведений (ф.0503169. ф. 0503769) в программе, применяется регламентированные отчеты «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)» и «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)».

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Доступ к отчету организован: «Бухгалтерский учет» –«Регламентированные отчеты» – «Бухгалтерская отчетность»

Доступ к отчету организован: «Учет и отчетность» – «1С-Отчетность»

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подобнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер».

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

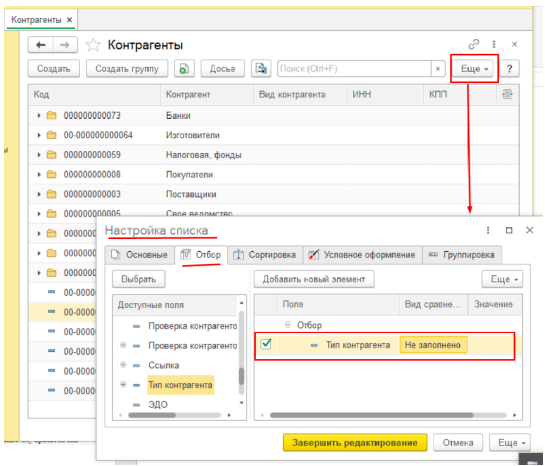

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

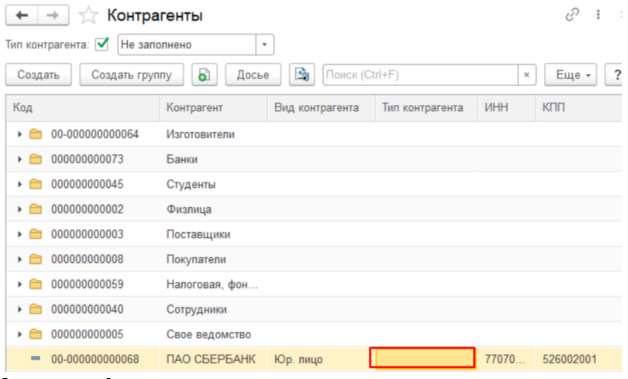

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

самостоятельно исправить значение реквизита «Тип контрагента» при необходимости провести документы текущего года, в которых присутствует измененный контрагент;

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

«Групповое изменение реквизитов»;

«Поиск и замена значений»;

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Почему возникают ошибки в Сведениях и как их исправить

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Восстановить стандартные настройки плана счетов («Бухучет» –«План счетов» – «План счетов (ЕПСБУ)» – «Действия» –«Восстановить настройки по умолчанию»)

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Восстановить настройки справочника КЭК («Бухучет» – «План счетов» – «Коды экономической классификации» – «Все действия» – «Установить стандартные настройки» и «Загрузить поставляемые данные»)

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Если ошибки касаются учета или содержатся в данных, то стандартные отчеты «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, позволяют пользователям самостоятельно выявить ошибку учета и своевременно ее исправить.

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если это техническая ошибка, то исправить ее в соответствии с инструкциями к программному продукту

Если ошибка связана с отражением первичных документов в регистрах, то внести исправления способом «Красное сторно» и сделать дополнительны проводки

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Не указано, либо неверно указано значение «Тип контрагента» в элементе справочника «Контрагент»

Ошибка в карточке счета

В редакции 2.0 не сформирован документ «Формирование остатков по счетам расчетов»

В справочнике «Контрагент» указать значение «Тип контрагента»

Исправить техническую ошибка в плане счетов

Сформировать документ «Формирование остатков по счетам расчетов»

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Обратите внимание, что приведен сквозной пример поиска и исправления ошибки учета в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер». Порядок проверки учета одинаковый и для релиза 1.0 и для релиза 2.0.

На сайте «1С: ИТС» размешена статья «Почему различаются данные в ОСВ и Отчете ф. 0503169». Обратите внимание, что статья применима и для проверки ф. 0503769.

Классификатор институциональных единиц по секторам экономики (КИЕС) (стр. 1 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 |

Федеральная служба государственной статистики

КЛАССИФИКАТОР

ИНСТИТУЦИОНАЛЬНЫХ ЕДИНИЦ ПО СЕКТОРАМ ЭКОНОМИКИ

(КИЕС)

Федеральная служба государственной статистики

КЛАССИФИКАТОР

ИНСТИТУЦИОНАЛЬНЫХ ЕДИНИЦ ПО СЕКТОРАМ ЭКОНОМИКИ

(КИЕС)

Управлением организации статистического наблюдения и контроля

Управлением организации статистического наблюдения и контроля

Приказом Федеральной службы государственной статистики

Федеральная служба государственной статистики

Настоящий классификатор не может быть полностью или частично воспроизведен, тиражирован и распространен без разрешения Федеральной службы государственной статистики

Отраслевой статистический классификатор. 5

1.1. Основание для разработки классификатора. 5

1.2. Цель и основные задачи разработки классификатора. 5

1.3. Область применения классификатора. 6

1.4 Объекты классификации. 6

1.5. Построение классификатора. 7

1.6. Система ведения классификатора. 8

2. СТРУКТУРА КЛАССИФИКАТОРА.. 9

3. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ.. 10

4. КЛАССИФИЦИРОВАНИЕ ИНСТИТУЦИОНАЛЬНЫХ ЕДИНИЦ ПО СЕКТОРАМ ЭКОНОМИКИ 16

Схема классифицирования институциональных единиц по секторам экономики с использованием действующих классификаторов. 17

Отраслевой статистический классификатор

Классификатор институциональных единиц по секторам экономики

Сlassification of institutional sectors

1. ВВЕДЕНИЕ

1.1. Основание для разработки классификатора

Классификатор институциональных единиц по секторам экономики (КИЕС) входит в состав единой системы статистических классификаторов, которые представляют собой стандартное инструментальное средство систематизации и структурирования статистической информации в соответствии с международными правилами и являются составной часть нормативной базы государственной статистики.

Основанием для разработки КИЕС являются:

а) Федеральный закон «Об информации, информатизации и защите информации» от 20.02.95 N 24-ФЗ, в статье 2 которого классификаторы определены одним из средств, используемых при проектировании информационных систем и обеспечивающих их эксплуатацию.

б) Федеральный закон «О техническом регулировании» от 27.12.02 N 184-ФЗ, в статье 13 которого классификации, применяемые в установленном порядке на территории Российской Федерации, определены в качестве документов в области стандартизации.

1.2. Цель и основные задачи разработки классификатора

КИЕС предназначен для классификации и кодирования институциональных единиц в соответствии с их принадлежностью к соответствующим секторам экономики, что позволяет осуществлять разработку макроэкономических показателей в разрезе институциональных секторов и производить анализ межсекторальных потоков в экономике. Построение макроэкономических показателей по институциональным секторам важно для углубления экономического анализа, выявления взаимосвязей между отдельными секторами экономики и их роли в формировании важнейших макроэкономических показателей. Например, оно позволяет определить степень воздействия принятых в корпоративном секторе мер в области производства, занятости и инвестирования на налоги и другие доходы сектора государственного управления или, наоборот, определить степень воздействия государственной политики на доходность корпораций, домашних хозяйств и т. д.

КИЕС позволяет гармонизировать систему национальных счетов, статистику государственных финансов и платежный баланс с точки зрения однородности охвата институциональных единиц и трактовки отдельных показателей.

КИЕС предназначен для использования при решении следующих основных задач:

· совершенствование Системы национальных счетов Российской Федерации (СНС-РФ) на основе применения международных стандартов;

· проведение макроэкономического анализа состояния и развития российской экономики и формирование государственной экономической политики в условиях рыночных отношений;

· создание единого информационного пространства, обеспечение сопоставимости статистических данных на международном и национальном уровнях и представление сопряженной статистической информации в международные экономические организации: ООН, МВФ, Мировой банк, ОЭСР и др.;

· формирование государственных информационных систем и ресурсов и разработка нормативных правовых актов, касающихся государственного регулирования различных секторов экономики.

1.3. Область применения классификатора

Настоящий классификатор имеет статус ведомственного нормативного документа Федеральной службы государственной статистики и обязателен для применения при проведении государственных статистических наблюдений за деятельностью хозяйствующих субъектов для разработки макроэкономических показателей в разрезе институциональных секторов экономики.

Классификатор КИЕС может использоваться по согласованию с Федеральной службой государственной статистики другими организациями и физическим лицами в их собственных целях.

1.4 Объекты классификации

Объектами классификации КИЕС являются институциональные единицы, которые группируются в сектора, подсектора и субподсектора экономики по установленным правилам.

К институциональным единицам не относятся и не являются объектами настоящего классификатора хозяйствующие субъекты, которые, как правило, не владеют активами, не имеют собственного производственного персонала, не ведут самостоятельного бухгалтерского учета. Это такие хозяйствующие субъекты, как: органы общественной самодеятельности, простые товарищества, представительства и филиалы российских юридических лиц.

1.5. Построение классификатора

В основу построения КИЕС положена Классификация институциональных секторов, являющаяся одной из основных классификаций СНС-93.

Гармонизация КИЕС с Классификацией институциональных секторов обеспечена за счет адаптации общих принципов и критериев секторальной классификации СНС-93 к условиям экономики России путем установления однозначного взаимного соответствия содержания классификационных группировок, что обеспечивает сопоставимость статистической информации на международном и национальном уровнях в разрезе секторов экономики. При этом приняты во внимание и учтены конкретные формы организации экономики России, отраженные в Гражданском кодексе Российской Федерации и в общероссийских классификаторах технико-экономической и социальной информации.

КИЕС состоит из четырех основных частей. Первая часть представляет собой Введение с изложением основ построения и порядка ведения классификатора. Во второй части представлена структура классификатора в виде перечня его классификационных группировок с идентификационными кодами. В третьей части содержатся определения основных видов институциональных единиц и институциональных секторов экономики и раскрываются принципы их классифицирования в соответствии с СНС-93. В четвертой части представлены практические подходы к классифицированию институциональных единиц по секторам экономики с использованием общероссийских классификаторов и дополнительных критериев, позволяющих производить классификацию.

КИЕС построен с использованием иерархического метода классификации и последовательного метода кодирования.

Для идентификации классификационных группировок используется пятизначный буквенно-цифровой код переменной длины от двух до пяти знаков.

Структура кода имеет следующий вид:

Формула структуры кода следующая:

S – буквенный индекс латинского алфавита, указывающий на принадлежность кода к секторальной классификации СНС-93.

Х — символ, обозначающий разряды цифровой части кода.

Классификатор содержит 4 ступени классификационного деления группировок. Код каждой последующей группировки образуется добавлением одной значащей цифры на соответствующем разряде кода.

Классификация группировок (секторов) в отдельных случаях завершена на второй или третьей ступенях классификационного деления.

Форма и пример записи позиций:

Федеральные органы государственной власти и управления

1.6. Система ведения классификатора

Ведение КИЕС в части разработки изменений, проведения их экспертизы, утверждения и внесения изменений в классификатор осуществляет Управление организации статистического наблюдения и контроля совместно с Управлением национальных счетов Федеральной службы государственной статистики.

Ведение КИЕС в составе Автоматизированного банка общероссийских классификаторов осуществляет ГМЦ.

2. СТРУКТУРА КЛАССИФИКАТОРА

Государственные нефинансовые корпорации

Национальные частные нефинансовые корпорации

Нефинансовые корпорации под иностранным контролем

Другие депозитные корпорации

Государственные депозитные корпорации

Национальные частные депозитные корпорации

Депозитные корпорации под иностранным контролем

Другие финансовые посредники (кроме страховых корпораций и негосударственных пенсионных фондов)

Под иностранным контролем

Вспомогательные финансовые организации

Государственные страховые корпорации

Национальные частные страховые корпорации и негосударственные пенсионные фонды

Страховые корпорации и негосударственные пенсионные фонды под иностранным контролем

Федеральные органы государственной власти и управления

Органы государственной власти и управления субъектов Федерации

Органы местного самоуправления

Фонды государственного социального обеспечения

Некоммерческие организации, обслуживающие домашние хозяйства

Содружество независимых государств

3. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

В основу данного Классификатора положены общие принципы, критерии и понятия СНС-93, адаптированные к условиям организации экономики России с учетом отечественного законодательства.

Резидент Российской Федерации — институциональная единица, имеющая центр экономического интереса на экономической территории Российской Федерации. В этом случае, как правило, на территории Российской Федерации находятся жилые помещения, производственные площади или иные объекты, на которых или посредством которых эта единица занимается или намерена заниматься хозяйственной деятельностью и операциями в значительных масштабах в течение года и более. К резидентам страны, помимо юридических лиц, созданных в соответствии с законодательством Российской Федерации и с местонахождением в Российской Федерации, относятся ее посольства, военные базы, научные станции, агентства и т. п. единицы за рубежом. Кроме того, студенты, обучающиеся за рубежом, всегда остаются резидентами той страны, откуда они прибыли.

Филиалы и представительства иностранных юридических лиц, а также субъекты хозяйственной деятельности, имеющие форму собственности «Собственность российских граждан, постоянно проживающих за границей», осуществляющие свою производственную деятельность в Российской Федерации, также являются ее резидентами. В настоящее время применение этого положения на практике затруднено в связи с противоречием Федеральному закону от 01.01.01 г. «О валютном регулировании и валютном контроле» (с изменениями и дополнениями). По этой причине временно допускается отнесение филиалов и представительств иностранных юридических лиц, осуществляющих свою производственную деятельность в Российской Федерации, а также субъектов хозяйственной деятельности, имеющих форму собственности «Собственность российских граждан, постоянно проживающих за границей» к нерезидентам российской экономики, и, соответственно, рассмотрение филиалов и представительств российских юридических лиц за рубежом в качестве резидентов.

Основными видами резидентных институциональных единиц, согласно определений, принятых в СНС-93, являются:

корпорации (нефинансовые и финансовые),

квазикорпорации (нефинансовые и финансовые),

Собственность корпорации распределена пропорционально долям вкладов учредителей (участников), имеющих ограниченную ответственность по обязательствам корпорации.

Квазикорпорация – хозяйствующий субъект, формально не имеющий статуса корпорации, но во всех других отношениях схожий с ней, например, неакционированные предприятия. Квазикорпорации от своего имени распоряжаются собственностью и доходами, вступают в экономические отношения с другими единицами, принимают финансовые обязательства. Квази-корпорации по принятым определениям должны вести полный бухгалтерский учет, включая баланс активов и пассивов.

Государственное учреждение – институциональная единица, основная функция которой состоит в предоставлении товаров и нерыночных услуг обществу в целом или отдельным его членам, а также в перераспределении доходов и богатства. Государственное учреждение финансируется и контролируется органами государственного управления.

Домашнее хозяйство – институциональная единица, состоящая, как правило, из небольшой группы лиц, которые живут вместе, объединяют часть или все свои доходы и активы и которые коллективно потребляют некоторые виды товаров и услуг (в основном жилищные). В качестве домашних хозяйств могут выступать семьи из одного или нескольких лиц. К домашним хозяйствам относится также так называемое институциональное население, т. е. лица, находящиеся в течение относительно длительного периода времени в больницах, домах престарелых, тюрьмах и т. д. Домашние хозяйства могут быть как потребителями, так и производителями товаров и услуг, осуществляя производственную деятельность в форме индивидуальных предприятий, либо неформально, с целью обеспечения продукцией собственных потребностей или реализации ее на рынке.

Рыночные и нерыночные производители товаров и услуг – производители, занимающиеся соответственно рыночным или нерыночным производством. Разграничение рыночных и нерыночных производителей товаров и услуг является ключевым для определения общей структуры секторальной экономики и идентификации принадлежности хозяйствующих субъектов к соответствующим секторам экономики. Рыночные производители относятся в соответствии с характером их деятельности к сектору нефинансовых корпораций или к сектору финансовых корпораций (и частично к сектору домашних хозяйств), тогда как нерыночные производители относятся к сектору государственного управления либо к сектору некоммерческих организаций, обслуживающих домашние хозяйства; частично они могут быть отнесены к сектору домашних хозяйств (производители продукции для собственного использования).

К рыночным производителям относятся хозяйствующие субъекты (институциональные единицы), реализующие свои товары и услуги по экономически значимым ценам, то есть по ценам, оказывающим влияние на спрос и предложение товаров и услуг. Однако применение этого общего принципа на практике требует использования более конкретных критериев разграничения.

Критерием разграничения рыночного и нерыночного производства для целей настоящего классификатора является соотношение между выручкой от реализации товаров и услуг и затратами на производство, т. н. «правило 50 процентов».

Суть его состоит в следующем:

А) Если 50 и более процентов затрат на производство покрывается за счет выручки от реализации продукции, институциональная единица является рыночным производителем и относится к сектору нефинансовых или финансовых корпораций;

Б) Если менее 50 % затрат на производство покрывается за счет выручки от реализации продукции, институциональная единица является нерыночным производителем и относится к сектору некоммерческих организаций обслуживающих домашние хозяйства, либо к сектору государственного управления.

Это правило не распространяется на некоторые высокосубсидируемые предприятия (например, угольной промышленности, жилищного хозяйства, сельского хозяйства), которые относятся к рыночным производителям.

В целях использования данного критерия определение выручки от реализации и затрат на производство имеет свои особенности:

Выручка от реализации определяется в размере выпуска продукции без налогов и субсидий на продукты.

Затраты на производство включают сумму промежуточного потребления, оплаты труда, потребления основного капитала и других налогов на производство, а также субсидии на производство.

Затраты на производство не должны включать издержек, понесенных при осуществлении валового накопления из собственного производства, например, при строительстве хозяйственным способом.

«Правило 50 процентов» применяется на основе данных за ряд лет: только если это правило действует в течение нескольких лет или действует в данном году и ожидается, что оно будет действовать в обозримом будущем, его можно строго применять.

Экономика в целом включает все институциональные единицы – резиденты Российской Федерации.

СЕКТОР НЕФИНАНСОВЫХ КОРПОРАЦИЙ (S.11)

Сектор нефинансовых корпораций включает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг с целью продажи их на рынке и получения прибыли. Затраты на производство возмещаются из выручки от реализации.

В данный сектор включаются следующие виды институциональных единиц: нефинансовые корпорации и квазикорпорации, а также некоммерческие организации, являющиеся рыночными производителями товаров и нефинансовых услуг.

В состав этого сектора включены также: Государственная корпорация по строительству олимпийских объектов и развитию Сочи как горноклиматического курорта, Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростехнологии».

Рыночные некоммерческие организации представляют собой организации, имеющие статус некоммерческой организации. При этом они контролируются и в основном финансируются коммерческими организациями либо предоставляют услуги по рыночным ценам, оказывающим значительное воздействие на уровень спроса.

Сектор нефинансовых корпораций состоит из трех подсекторов:

— государственные нефинансовые корпорации (контролируются и финансируются органами государственного управления и органами местного самоуправления) (S111);

— национальные частные нефинансовые корпорации (не подлежат контролю со стороны органов государственного управления или из-за рубежа) (S.112);

— нефинансовые корпорации под иностранным контролем (S.113).

СЕКТОР ФИНАНСОВЫХ КОРПОРАЦИЙ (S.12)

Сектор финансовых корпораций включает все корпорации и квази-корпорации, основной функцией которых является оказание услуг финансового посредничества или вспомогательная деятельность в сфере финансового посредничества.

К сектору финансовых корпораций относятся собственно финансовые корпорации (включая финансовые квазикорпорации), а также некоммерческие организации, финансируемые и контролируемые финансовыми корпорациями.

В состав этого сектора включены также: Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», Государственная корпорация «Агентство по страхованию вкладов».

Сектор финансовых корпораций состоит из четырех подсекторов.

Другие депозитные корпорации (S.122).

В этот подсектор включаются финансовые корпорации и квазикорпорации (кроме Банка России), основным видом деятельности которых является финансовое посредничество и обязательства которых, в основном, имеют форму депозитов. К данному подсектору относятся коммерческие банки, клиринговые учреждения, ссудосберегательные организации.

Другие финансовые посредники, кроме страховых корпораций и негосударственных пенсионных фондов (S.123).

К данному подсектору относятся финансовые учреждения, основным видом деятельности которых является финансовое посредничество, но обязательства которых не имеют форму депозитов. Это ипотечные, земляные, инвестиционные, муниципальные банки, кредитные союзы, факторинговые и лизинговые компании, инвестиционные фонды, а также другие финансовые посредники, привлекающие ресурсы в форме, отличной от депозитов, наличных денег или страховых резервов.

Вспомогательные финансовые организации (S.124).

В этот подсектор включаются все корпорации и квазикорпорации, которые занимаются деятельностью, тесно связанной с финансовым посредничеством, страхованием и негосударственным пенсионным обеспечением, но сами эти функции непосредственно не выполняют. К ним относятся валютные и фондовые биржи, компании, предоставляющие услуги брокеров по приобретению ценных бумаг, компании, предоставляющие консалтинговые услуги по финансовым вопросам и вопросам инвестирования, корпорации, специализирующиеся на инструментах хеджирования (свопы, опционы и фьючерсы) и др., прочие учреждения, предоставляющие финансовые услуги.