Таможенные режимы: виды и особенности

Таможенные режимы регулируют способы торговых отношений. Существуют несколько видов таможенных режимов, каждый из которых направлен на определение условий таможенного оформления.

Что такое таможенный режим

Таможенный режим (ТР) — это процедура, которая определяет требования к проведению таможенного оформления импорта или экспорта. С его помощью определяются величина торговых пошлин, размер налогов и порядок их начисления. А также различного рода ограничения, которые накладываются на определенные виды товаров.

В зависимости от целей ввоза или вывоза товара из Российской Федерации определяется статус товаров. Исходя из этого устанавливается необходимый вид таможенного режима, согласно которому и проводится дальнейшие процедуры.

Каждый из таможенных режимов предлагает соблюдение определенных требований для, обусловленных следующими требованиями:

Также каждый из таможенных режимов попадает под определенные условия применения, которые должны соблюдаться вне зависимости от того какой именно из них будет выбран.

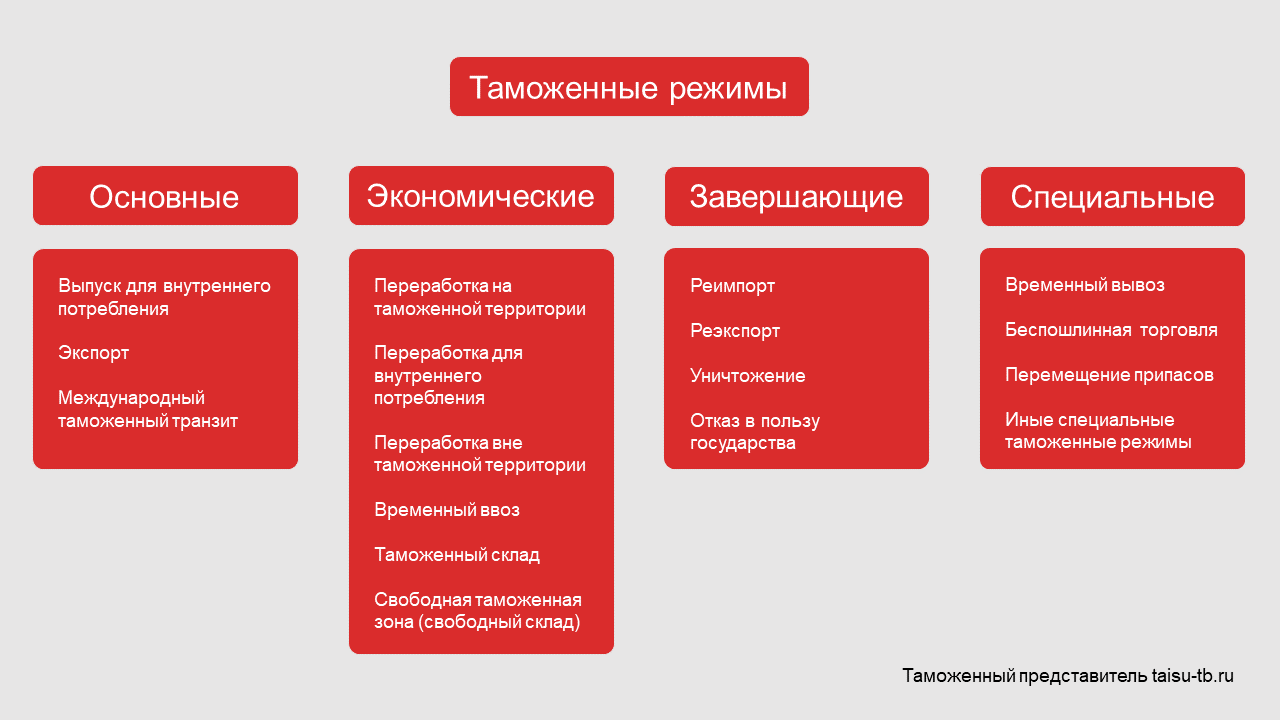

Виды режимов

Законодательство выделяет несколько таможенных режимов и процедур.

Основные режимы

Основные таможенные режимы, исходя из названия, регулируют основные способы торговых отношений РФ с другими государствами.

Выпуск для внутреннего потребления (код 40)

Это процедура, при которой ввезенный в Россию груз остаются на ее территории и используется без ограничений, если обратное не установлено законодательством.

Применение данного таможенного режима предусматривает несколько вариантов выпуска товаров:

Также можно выделить ряд особенностей, которые присущи выпуску товаров для внутреннего потребления:

Экспорт (код 10)

В этом случае товары, находящиеся в свободном обращении на территории России продаются или вывозятся за рубеж без обязательных условиях о возврате в страну. Статус товара изменятся на иностранный и подлежит реализации на зарубежной территории. При экспорте товары, в обязательном порядке, если обратное не обусловлено льготами и преференциями, подлежат таможенным сборам и экспортным пошлинам.

Международный таможенный транзит (код 80)

Главным отличаем от предыдущих двух является тот факт, что нахождение товаров на территории Российской Федерации для таких товаров временное. В таком случае уплата таможенных пошлин и налогов не производится, а также к грузу не применяется запреты и ограничения экономического характера, установленные законодательством.

МТТ начинается с выдачи разрешения на транзит товаров и заканчивается в тот момент, когда происходит фактический вывоз товара за территорию РФ. Если транзит осуществляется несколькими партиями, то МТТ завершается при убытии финальной части груза. Также возможен такой вариант при котором, товар может быть помещен по другой таможенный режим. Среди них:

Экономические режимы

Экономические таможенные режимы имеют более узкую направленность и созданы для того, чтобы регулировать особого рода экономические задачи, связанные с таможенным оформлением.

Переработка на таможенной территории (код 51)

Это процедура во время которой производится переработка ввозимых товаров на таможенную территорию Российской Федерации в течении определенного срока. Важной особенностью такого режима является полное освобождение от уплаты таможенных пошлин и налогов, но только при условии, что все продукты переработки будут вывезены за пределы РФ. В отдельных случаях, если продукты переработки представляют ценность, они могут быть реализованы, как на территории России, так и за границей.

Переработка для внутреннего потребления (код 52)

Переработка для внутреннего потребления как раз и сделана для того, чтобы переработанные товары в дальнейшем прошли процедуру выпуска для внутреннего потребления. Это главное условие, которое служит гарантом предоставления беспошлинного ввоза такой продукции на территорию РФ.

Переработка вне таможенной территории (код 61)

В данном случае, напротив, уже российская продукция вывозится за рубеж в целях переработки, однако, переработанный товар должен быть возвращен в РФ в рамках установленных сроков. Здесь также действует освобождение от налогов и пошлин, если все необходимые требования режима были соблюдены.

Временный ввоз (код 32)

Он подразумевает под собой нахождение импортных товаров на территории Российской Федерации на ограниченный временной срок, по истечении которого должна быть проведена процедура рекэспорта. При соблюдении требований данной таможенной процедуры возможно освобождение от уплаты пошлин и налогов, однако это возможно не для всех видов товаров.

Таможенный склад (код 74)

Данный таможенный режим рассчитан на ввоз иностранной продукции, которая должна храниться под контролем таможенных органов на специальных складах, без уплаты таможенных пошлин, налогов и без применения нетарифного регулирования. Однако, стоит учитывать, что некоторые виды товаров нельзя размещать на подобных складах, и соответственно для них прохождение подобной процедуры невозможно.

Иностранные товары также могут находиться на таможенном складе с целью их продажи за границей, но уже после похождений реэкспорта.

Свободная таможенная зона (код 71)

Этот режим по своей сути схожа с СВХ или ТС, однако владельцами свободных складов являются, как правило, крупные предприятия, которые организуют их работу на некомерческой основе и для собственных нужд и не имеют определенных сроков по продолжительности нахождения на них товаров.

Завершающие режимы

Некоторые завершающие таможенные режимы служат финальным этапом экономических режимов. Другие, в свою очередь, созданы для того чтобы окончательно закончить определенные таможенные операции.

Реимпорт (код 41)

Подразумевает возврат, ранее вывезенных за границу товаров обратно на территорию РФ. При соблюдении указанных сроков, за подобную процедуру не взимаются пошлины и налоги.

Реэкпорт (код 11)

Это обратная процедура, когда идет возврат ввезенных товаров за рубеж. В рамках данного режима происходит также возврат и уплаченных на таможне сборов обратно декларанту.

Уничтожение (код 76)

Название этого режима говорит само за себя. Процедура включает в себя ликвидацию импортируемого товара, без уплаты пошлин и налогов на него. Из-за специфики процедуры ей не могут быть подвергнуты следующие виды иностранных товаров:

Также, если отходы, которые образовались в результате уничтожения не были вывезены декларантом, то они уже рассматриваются в качестве товара, на которые распространяется налоги и пошлины.

Отказ в пользу государства (код 75)

Отказ подразумевает под собой безвозмездную передачу груза в федеральную собственность, и он приобретает статус российского товара. Далее государство либо начинает реализацию товара, либо также на безвозмездной основе передает его третьим лицам.

Специальные режимы

Специальные таможенные режимы регулируют особые процедуры таможенного оформления. Среди них:

Временный вывоз (код 32)

Это процедура по своей специфике схожа с временным ввозом. Только в данном случае, уже товары, которые находятся в свободном обращении на территории России временно экспортируется за границу и возвращается обратно в установленный срок.

Беспошлинная торговля (код 72)

Данный режим подразумевает ввоз иностранных товаров на территорию РФ без начисления таможенных пошлин, налогов и не тарифного регулирования. Важное условия этого режима состоит в том, что реализация товаров, прошедших эту процедуру возможна лишь в специальных магазинах беспошлинной торговли. Его владелец несет непосредственную ответственность за исполнение всех требований предъявленных законодательством в данном случае.

Перемещение припасов

Под припасами понимаются товары предназначенные для использования пассажирами и членами экипажа международного транспорта. Груз попадающий под это определение освобождается от уплаты соответствующих таможенных сборов и налогов.

Иные специальные таможенные режимы

Таможенный кодекс не дает общего определения данной категории. Под этим понятием понимаются частные случаи перемещения товаров через границу РФ.

Таможенная процедура временный вывоз (ЭК 23)

Временный вывоз — процедура временного вывоза товаров, согласно Таможенного кодекса ЕАЭС, предполагает возможность вывоза определенных категорий материальных ценностей на определенный срок. При этом не взимаются таможенные пошлины и налоги и определяется Федеральным Законом (главой 34) и ТК ЕАЭС (Глава 30) (ранее: Таможенным Кодексом Таможенного союза (ТК ТС, глава 38)).

Код таможенной процедуры временного ввоза — ЭК23, который указывается при заполнении 1 графы таможенной декларации юридическим лицом или индивидуальным предпринимателем.

Графа 1, состоит из трёх ячеек и заполняется следующим образом:

Содержание таможенной процедуры временного вывоза и в каких случаях применяется

Таможенная процедура временный вывоз даёт возможность в течение оговоренного срока использовать товар за рубежом, с последующим его возвращением обратно, без уплаты таможенных платежей и без применения мер нетарифного регулирования. Но эта процедура подходит только в том случае, когда таможня может однозначно определить товар и зафиксировать факт его вывоза и ввоза. Это подразумевает проведение обязательного досмотра.

Данная таможенная процедура может использоваться в отношении практически любых товаров и их групп, но есть исключения.

Временный вывоз обычно используется для:

Срок вывоза товара законом не регламентируется и устанавливается на таможне на основании заявления, целей вывоза и вида товара. До окончания срока товар надлежит вернуть в прежнем виде. Допустим незначительный износ, связанный с эксплуатацией и транспортировкой. Возможен ремонт, произведённый для поддержки работоспособности, но не капитальный и не для модернизации.

Временный вывоз может быть завершён помещением под процедуры:

При выявлении нарушений: сроков вывоза или подмены товаров, наступает административная ответственность.

Правила и особенности оформления временного вывоза

Физические лица могут использовать процедуру временный вывоз только для товаров, предназначенных для личного потребления (кроме коммерческих партий). При этом уплата таможенных сборов, налогов и прочих платежей не требуется. Например, можно поместить под процедуру временный вывоз автомобиль, используемый для личных целей. Запрещается использование данной процедуры в отношении товаров, для которых на территории ЕАЭС действуют ограничения и запреты.

Юридическое лицо или индивидуальный предприниматель могут помещать товары под процедуру временный вывоз, если выполняется главное условие: наличие всех установленных законодательством документов. Также для некоторых категорий товаров предусмотрена уплата таможенных вывозных пошлин и иных платежей. Кроме того, должны соблюдаться ограничения и запреты для определённых товаров и их групп.

Условия для помещения товаров под процедуру временный вывоз

Главное условие для помещения под процедуру временный вывоз — это возможность идентификации товара на таможне. Если таможня не может однозначно определить товар и зафиксировать факт его вывоза и ввоза, то поместить его под процедуру нельзя. Это подразумевает проведение обязательного досмотра.

Соблюдение срока действия, установленного таможней, на который будет осуществляться временный вывоз товара.

Соблюдение ограничений, связанных с сохранением неизменного вида товара. Допустим только износ, связанный с эксплуатацией и транспортировкой.

При оформлении временного вывоза на такие товары у декларанта должна присутствовать декларация, а также пакет иных документов, необходимых для проведения этой процедуры. Такие товары должны быть легко идентифицируемыми установленными законом способами, а также не подпадать под запреты и ограничения. При вывозе они теряют статус товаров ЕАЭС. В большинстве случаев уплата пошлин и сборов не устанавливается. Но, если в законодательстве относительно данного товара или ситуации, прописано иное, то декларант обязан уплатить необходимые налоги, пошлины или внести иные платежи.

Для большинства товаров и их групп не существует определённых сроков временного вывоза. При этом таможенным органом в зависимости от целей вывоза и назначения самого товара могут быть установлены определённые сроки данной процедуры. При необходимости декларант может продлить её действие, составив соответствующее заявление таможенникам. Кроме того, возможен вариант передачи таких товаров иностранным гражданам и иные случаи невозврата. В таком случае такие товары будут подпадать под процедуру экспорта.

Временно вывозимые товары должны сохраняться за пределами территории таможенного союза в неизменном состоянии и виде. Исключение составляет лишь их ремонт и модернизация, а также естественное старение.

Действие процедуры временного вывоза может быть завершено, как по окончании установленного срока, так и по причине перехода товара под другую таможенную процедуру, например, экспорта.

Документы и информация для оформления процедуры

временный вывоз (ЭК 23)

Оформление таможенной процедуры временный вывоз грузов и товаров

Наша компания «Универсальные Грузовые Решения» является таможенным брокером и проводит оперативное оформление таможенной процедуры временный вывоз любых грузов и товаров на любых таможнях Российской Федерации:

При необходимости проводим таможенное оформление товаров в любых других таможенных процедурах!

Работаем с любыми участниками ВЭД:

Сроки и стоимость оформления таможенной процедуры временный вывоз

Срок оформления процедуры временного вывоза – 1 день!

При этом цена или стоимость оформления – помещения товаров под таможенную процедуру временный вывоз в нашей компании является минимальной по рынку и зависит от места таможенного оформления, участника ВЭД, вида доставки, задач клиента, количества и объема оформляемых товаров. В среднем в обе стороны, включая СВХ, стоимость таможенного оформления груза составляет:

Цена и стоимость оформления паспорта карнет-АТА: складывается из стоимости оформления и страховой премии, составляющей 0,3% от общей стоимости товара.

Мы готовы стать надежным партнером на таможне!

Таможенная процедура временный ввоз (допуск) (ИМ 53)

Временный ввоз (допуск) – это таможенная процедура (ранее таможенный режим – временного ввоза, ред. Таможенный кодекс РФ), которая позволяет товарам временно находиться и использоваться на территории Евразийского экономического союза. Она применяется только для иностранных товаров и транспортных средств, принадлежащих гражданам других государств, не входящих в состав Союза.

Код таможенной процедуры временный ввоз (допуск) — ИМ53, он указывается физическими или юридическими лицами, индивидуальными предпринимателями при заполнении 1 графы таможенной декларации.

Графа 1, состоит из трёх ячеек и заполняется следующим образом:

Содержание процедуры временного ввоза

Процедура временного ввоза подразумевает свободное использование и перемещение товаров по территории ЕАЭС. Но при этом такие товары не теряют статус иностранных на протяжении всего срока пребывания. Такая процедура может применяться практически для любых категорий и групп товаров. Исключением из данного правила являются продукты питания, алкоголь, табак, расходные материалы и тому подобное, а также различные виды отходов. Кроме того, не могут помещаться под данную процедуру и товары, ввоз которых на данную территорию законодательно ограничен или запрещён.

При использовании процедуры временного ввоза могут взиматься таможенные сборы и прочие платежи. Но допустимо её применение и без внесения данных налогов и пошлин. Условия уплаты или освобождения от неё различны для разных категорий товаров и устанавливаются на основании Таможенного кодекса ЕАЭС.

Правила и особенности оформления участников ВЭД под таможенной процедурой временного ввоза

Физическое лицо может оформлять временный ввоз относительно товаров, применяющихся для личного потребления. При этом уплата таможенных сборов, налогов и прочих платежей не требуется. Это относится и к транспортному средству, которое планируется использовать для личных целей. При ввозе второго и более транспортных средств, зарегистрированных на одно лицо, необходимо заплатить ввозные пошлины. Запрещается использование данной процедуры в отношении товаров, для которых на территории ЕАЭС действуют ограничения и запреты.

Условия для помещения товаров под процедуру временного ввоза

На товары, в отношении которых планируется использование процедуры временного ввоза, должна быть подготовлена декларация, а также иные сопроводительные документы. При этом товар должен быть легко идентифицируемым, описанными в законодательстве методами и способами. Если товар не освобождается на основании Таможенного кодекса ЕАЭС от уплаты таможенных пошлин и иных сборов, то они должны быть уплачены в установленные сроки.

При применении данной таможенной процедуры должны соблюдаться все необходимые запреты и ограничения, а также условия и сроки пребывания товара на территории союза. Они могут быть установлены на основании Таможенного кодекса Евразийского экономического союза, а также иных документов, соглашений между странами и тому подобного.

На протяжении всего срока пребывания на таможенной территории товар должен быть во владении и использоваться декларантом. Запрещается передача его иным лицам, продажа, обмен и тому подобное. При этом в виде исключения на основании разрешения допускается передача таких товаров третьим лицам для ремонта или обслуживания, научных испытаний и тому подобного.

Временно ввезённые на территорию Евразийского экономического союза товары могут находиться на этой территории не более двух лет, даже если за это время они ввозились-вывозились неоднократно. При этом для некоторых товаров или при некоторых условиях ввоза Комиссией могут устанавливаться, как более длительные, так и более короткие сроки ввоза товара. Кроме того, таможенные органы на основании предоставленных документов могут продлевать ранее установленные сроки временного ввоза при весомых на то обстоятельствах и в рамках закона.

Товары, в отношении которых применяется процедура временного ввоза, могут быть конфискованы, изъяты и арестованы. Также к ним могут применяться и иные действия в случае нарушения законодательства.

Временно ввезённые товары впоследствии могут быть выпущены для внутреннего потребления. Также к ним могут применяться и иные таможенные процедуры.

Справка: Довольно часто при процедуре временного ввоза на товары оформляется не таможенная декларация, а Карнет АТА, служащий заменой ДТ.

Статус Карнета АТА закреплен в Конвенции временного ввоза, подписанной в 1990 году в Стамбуле. Он признан во многих странах мира и представляет собой книжку, которая выглядит как несколько склеенных между собой листов. В момент таможенного оформления инспектор отрывает один из них, оставляя корешок. В корешке отмечается дата временного ввоза, название и код таможни. Книжка с заполненным корешком передается назад декларанту (водителю), а оторванный листок служит в качестве ДТ.

Наша страна ратифицировала Конвенцию временного ввоза в 1996 г. Получить книжку можно в ТПП РФ (территориальных (региональных) подразделениях).

Срок временного ввоза

Срок действия процедуры временный ввоз составляет согласно ТК ЕАЭС 2 года, за исключением товаров, входящих в установленный законодательством перечень. Личный автотранспорт физлиц можно ввезти на 12 месяцев.

Заявленный срок ввоза, при необходимости можно продлить.

Как продлить временный ввоз? Продлить срок разрешения на использование заграничного товара может практически любая таможня, однако, предпочтительнее все же отделение, где она была открыта, и в котором зарегистрирована ДТ. С Карнетами АТА сложнее, так как их продлить можно исключительно на специализированных таможенных постах. В Москве продление Карнетов АТА осуществляет Выставочный пост Московской таможни.

| т/п Выставочный | |

| ОТО и ТК №1 код 10129010 | Москва, Краснопресненская набережная, д. 14, стр. 2 (выставочный комплекс «Красная Пресня», пав. №2) |

| ОТО и ТК №2 код 10129010 | Москва, Проспект Мира, д. 119, стр. 170 |

| ОТО и ТК №3 код 10129013 | МО, Красногорский район, г. Красногорск, ул. Международная, д. 16 |

Таможенные платежи при временном ввозе

В большинстве случаев таможенные платежи при временном ввозе не требуются. Но для отдельных товаров или их групп может быть установлено обязательство по внесению таможенных, антидемпинговых или иных пошлин, а также налогов и сборов в частичном виде. При этом возможно применение периодических таможенных платежей. Это означает, что декларант обязан ежемесячно в течение всего срока действия процедуры временного ввоза платить по 3% от общей суммы пошлины.

Таможенное оформление временного ввоза на автомобили

Режим или процедура временного ввоза допускает допуск на таможенную территорию одного автомобиля, принадлежащего физическому лицу-иностранцу без уплаты пошлин, налогов и сборов. При этом транспортное средство может быть помещено под процедуру временного ввоза сроком на один год. В случае необходимости данный режим может быть продлён на условиях, установленных законодательством. Если необходимо временно ввезти на территорию ЕАЭС более одного авто одним декларантом, потребуется уплата таможенных пошлин и налогов.

Временный ввоз автомобилей и иных транспортных средств осуществляется с предоставлением декларации, а также иных необходимых документов на данную технику. На территории Евразийского таможенного союза такие авто могут использоваться только в личных целях декларантами, а также членами их семьи и иными лицами, полный перечень которых представлен в Таможенном кодексе ЕАЭС. При этом в установленных законодательством случаях допускается передача транспортных средств, находящихся под данной процедурой, третьим лицам – гражданам Союза и иным, указанным в законодательстве, например, для обслуживания и ремонта, а также в иных целях.

После прекращения действия режима временного ввоза автомобилей, они могут быть помещены под иные таможенные процедуры в установленном законом порядке. Кроме того, согласно законодательству, в определённых случаях возможно их изъятие, конфискация, а также применение к ним иных мер.

Оформление таможенной процедуры временный ввоз

Наша компания «Универсальные Грузовые Решения» является таможенным брокером (представителем) и занимается оформлением временного ввоза любых грузов и товаров на любых таможнях Российской Федерации:

При необходимости проводим таможенное оформление товаров в любых других таможенных процедурах!

Работаем с любыми участниками ВЭД:

Документы и информация для оформления товаров и грузов под

таможенную процедуру временный ввоз (ИМ 53)

Мы занимаемся подготовкой всех необходимых документов для таможенной процедуры временного ввоза. Наши сотрудники готовы проконсультировать клиентов, какие именно документы потребуются в каждом конкретном случае.

Основные услуги:

Сроки и стоимость оформления временного ввоза (допуска)

С нами срок оформления товаров в таможне составляет несколько часов!

При этом цена или стоимость услуг таможенного оформления товаров под процедурой временный ввоз в нашей компании является минимальной по рынку и зависит от места таможенного оформления и поставленных участником ВЭД задач, в среднем может составлять:

Мы уверены, что сделаем Вам наиболее выгодное предложение!