Как платить налоги с доходов от инвестиций

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Как победить выгорание

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

Коды налоговых вычетов: официальная таблица

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Какая таблица вычетов используется в 2020-2021 годах?

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/820@). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Налоговики планируют внести новые коды вычетов по НДФЛ. Проект соответствующего приказа по состоянию на 25.01.2021 уже прошел общественное обсуждение и готовится к публикации. Подробнее о новых кодах, читайте здесь.

Что было изменено в перечне кодов вычетов с 2018 года?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2016 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Закончили год с прибылью? Вспомните о прошлых убытках

Если вы закончили год с прибылью по операциям с ценными бумагами или производным финансовым инструментам (ПФИ), то есть возможность уменьшить вашу налогооблагаемую базу на убытки прошлых лет, полученные по тем же инструментам.

Налогоплательщик вправе осуществить перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Порядок переноса убытка регламентирован в статье 220.1 НК РФ и п. 16 ст. 214.1 НК РФ.

Подробнее об условиях применения данного вычета вы узнаете из статьи «В каких случаях можно перенести убытки на прибыльные года».

Одно из условий гласит, что убыток, полученный по операциям с ценными бумагами, уменьшает налоговую базу только по операциям с ценными бумагами. А убыток, полученный с ПФИ, уменьшает налоговую базу только по операциям с ПФИ.

В связи с этим ограничением у многих возникают вопросы: как узнать по каким активам получена прибыль? Как рассчитать сумму налогооблагаемой базы по данным активам и сумму полученного убытка?

Из справки 2-НДФЛ, которая формируется за календарный год, вы узнаете сумму прибыли и налогооблагаемого дохода в разрезе инструментов. Если же год убыточный, то сумму убытка вы можете узнать из налогового регистра, который формирует ваш профучастник.

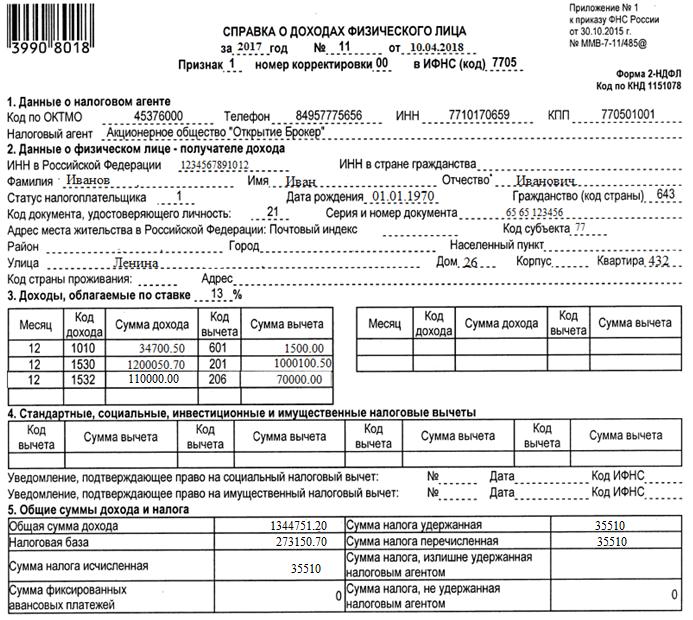

Пример

Иванов Иван Иванович в 2017 году получил доход по брокерскому счёту, открытому в компании АО «Открытие Брокер». По окончании календарного года он запросил справку 2-НДФЛ у своего брокера.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ).

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206 этот доход уменьшается на сумму соответствующих расходов по ПФИ.

Коды дохода и вычетов, установлены соответственно Приложением 1 и 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

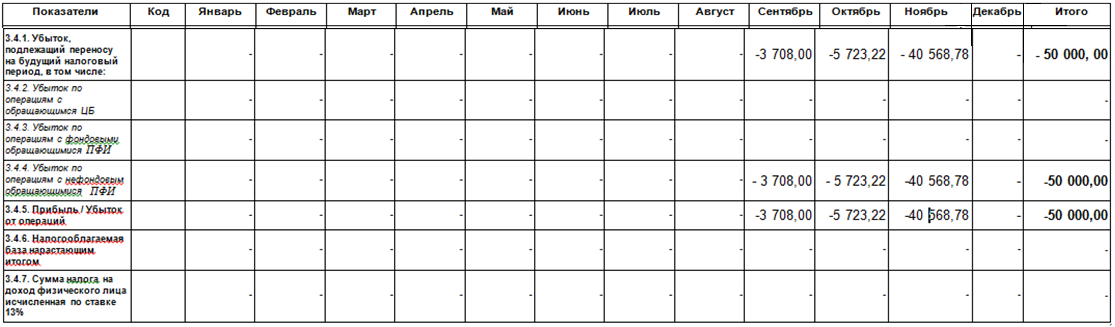

В 2016 году Иван Иванович получил убыток. Для его подтверждения он запросил у брокера справку об убытках (налоговый регистр). В налоговом регистре от АО «Открытие Брокер» в разделе 3.4.1 прописывается информация об убытках, которые подлежат переносу.

Иванов за 2016 год получил убыток в размере 50 000 руб. от операций с нефондовыми обращающимися ПФИ. Он вправе перенести этот убыток на доход от ПФИ за 2017 год. Согласно справке 2-НДФЛ его налогооблагаемая база по ПФИ составила 40 000 руб. (110 000 руб. — 70 000 руб.). А значит, он перенесёт только часть убытка в размере 40 000 руб. и вернуть из бюджета 5200 руб. (40 000 руб. * 13%). Для этого ему следует за 2017 год подать декларацию 3-НДФЛ, где заявить вычет по переносу убытка. К декларации следует приложить подтверждающие документы.

Несмотря на то, что у него есть за 2017 год доход от ценных бумаг, он не может его уменьшить на убыток по ПФИ за 2016 год. Остаток убытка в 10 000 руб. может быть перенесён в течение последующих 9 прибыльных налоговых периодов. Для этого нужно получить соответствующий доход по ПФИ.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Код расхода или убытка 201

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 13 июля 2021 г. N БС-4-11/9867@ О сопоставлении кодов видов доходов и вычетов физических лиц по операциям с ценными бумагами и производными финансовыми инструментами, информация о которых представляется в налоговый орган налоговыми агентами

Федеральная налоговая служба в соответствии с письмом сообщает следующее.

В соответствии с Указом Президента Российской Федерации от 20.03.2020 N 199 «О дополнительных мерах государственной поддержки семей, имеющих детей» ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно предоставляется, в случае если размер среднедушевого дохода семьи не превышает величину прожиточного минимума на душу населения, установленную в субъекте Российской Федерации в соответствии с Федеральным законом от 24 октября 1997 г. N 134-ФЗ «О прожиточном минимуме в Российской Федерации» за второй квартал года, предшествующего году обращения за назначением ежемесячной выплаты.

Основные требования к порядку назначения и осуществления ежемесячной денежной выплаты на ребенка в возрасте от 3 до 7 лет включительно утверждены Постановлением Правительства Российской Федерации от 31.03.2020 N 384 «Об утверждении основных требований к порядку назначения и осуществления ежемесячной денежной выплаты на ребенка в возрасте от 3 до 7 лет включительно, примерного перечня документов (сведений), необходимых для назначения указанной ежемесячной выплаты, и типовой формы заявления о ее назначении».

Вопросы, связанные с порядком (методикой) расчета среднедушевого дохода семьи в целях получения ежемесячной денежной выплаты на ребенка в возрасте от 3 до 7 лет включительно не относится к компетенции Федеральной налоговой службы.

В этой связи, по мнению ФНС России, сумму дохода, полученного физическим лицом, в частности, по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (код дохода 1530), следует определять с учетом понесенных расходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (код вычета 201).

Вместе с тем, доходы, полученные физическим лицом в виде дивидендов (код дохода 1010), необходимо учитывать при расчете среднедушевого дохода семьи без учета суммы, уменьшающей налоговую базу по доходам в виде дивидендов (код вычета 601), в связи с тем, что данный вид вычета применим исключительно в целях избежания двойного налогообложения доходов физического лица.

Подробная информация о сопоставлении кодов видов доходов и вычетов физических лиц по операциям с ценными бумагами и производными финансовыми инструментами, информация о которых представляется в налоговый орган налоговыми агентами, изложена в приложении к настоящему письму.

Одновременно, в отношении дохода в виде процентов, полученных по вкладам в кредитных организациях, сообщается.

Изменение порядка обложения налогом на доходы физических лиц доходов в виде процентов по вкладам в банках предусмотрено Федеральным законом от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Соответствующие изменения предусматривают, в частности, установление ставки по налогу на доходы физических лиц в размере 13 процентов в отношении доходов в виде процентов по вкладам (остаткам на счетах) в банках.

Расчет суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, предоставленной банками в соответствии с пунктом 4 статьи 214.2 Кодекса. Декларирование доходов гражданами не потребуется. Уплата налога в соответствии с принятым порядком осуществляется на основании сформированных налоговыми органами сводных налоговых уведомлений.

Направление уведомления осуществляется налоговыми органами после окончания календарного года, в котором физическим лицом получены указанные процентные доходы.

Изложенные особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, установленные статьей 214.2 Кодекса, применяются к доходам, полученным налогоплательщиками начиная с 1 января 2021 года. В этой связи, впервые произвести уплату налога за 2021 год налогоплательщики будут обязаны в 2022 году на основании налогового уведомления, направленного налоговым органом.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Приложение к письму ФНС России

| Код вида дохода | Наименование вида дохода | Допустимый код вида вычета | Наименование допустимого кода вида вычета |

|---|---|---|---|

| 1530 | Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг | 201 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| 208 | Сумма убытка по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде, после уменьшения налоговой базы по операциям с производными финансовыми инструментами, обращающаяся на организованном рынке, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг | ||

| 216 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214 4 Налогового кодекса Российской Федерации | ||

| 218 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода | ||

| 222 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО | ||

| 618 | Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более трех лет | ||

| 1531 | Доходы, полученные от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг | 202 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| 217 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации | ||

| 219 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода | ||

| 223 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО | ||

| 1532 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы | 205 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| 206 | Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы | ||

| 209 | Сумма убытка по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке | ||

| 1533 | Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг | 220 | Сумма расхода по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы | 207 | Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| 210 | Сумма убытка по операциям с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке | ||

| 1536 | Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам | 203 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| 224 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг | ||

| 1537 | Доходы в виде процентов по займу, полученные по совокупности по операциям РЕПО | 211 | Расходы в виде процентов по займу, произведенные по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа | 215 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО | 213 | Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПО |

| 1541 | Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО | 620 | Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации |

| 1544 | Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете | 225 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 233 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода, учитываемый на индивидуальном инвестиционном счете | ||

| 237 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации | ||

| 239 | Сумма убытка по операциям РЕПО, учитываемым на индивидуальном инвестиционном счете, принимаемого в уменьшение доходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО | ||

| 251 | Сумма убытка по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде и учитываемых на индивидуальном инвестиционном счете, после уменьшения финансового результата по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, уменьшающая финансовый результат по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете | ||

| 619 | Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете | ||

| 1545 | Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете | 226 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 234 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода, учитываемый на индивидуальном инвестиционном счете | ||

| 238 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации | ||

| 240 | Сумма убытка по операциям РЕПО, учитываемым на индивидуальном инвестиционном счете, принимаемого в уменьшение доходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО | ||

| 1546 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете | 228 | Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете |

| 250 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного по результатам указанных операций, совершенных в налоговом периоде и учитываемых на индивидуальном инвестиционном счете, уменьшающая финансовый результат по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете | ||

| 252 | Сумма убытка по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде и учитываемых на индивидуальном инвестиционном счете, уменьшающая финансовый результат по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, учитываемым на индивидуальном инвестиционном счете | ||

| 1547 | Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете | 235 | Суммы расходов по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке, учитываемым на индивидуальном инвестиционном счете |

| 1548 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете | 229 | Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете |

| 241 | Сумма убытка по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, полученного по результатам указанных операций, совершенных в налоговом периоде и учитываемых на индивидуальном инвестиционном счете, уменьшающего налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке ценных бумаг, учитываемые на индивидуальном инвестиционном счете | ||

| 1549 | Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете | 227 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 236 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, учитываемая на индивидуальном инвестиционном счете | ||

| 1551 | Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете | 230 | Расходы в виде процентов по займу, произведенные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете |

| 1552 | Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете | 232 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете |

| 1553 | Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете | 231 | Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете |

| 1554 | Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемые на индивидуальном инвестиционном счете | 620 | Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации |

Обзор документа

Ежемесячная выплата на ребенка в возрасте от 3 до 7 лет включительно предоставляется, если среднедушевой доход семьи не превышает региональный прожиточный минимум. ФНС разъяснила особенности расчета такого дохода.

Приведена подробная информация о сопоставлении кодов видов доходов и вычетов физлиц по операциям с ценными бумагами и производными финансовыми инструментами, информация о которых представляется в налоговый орган налоговыми агентами.

Также разъяснен порядок налогообложения доходов физлиц в виде процентов по вкладам в кредитных организациях.