Как правильно заполнять РНТП в счете-фактуре (УПД) при внедрении системы прослеживаемости товаров

ООО задала ФНС вопросы:

На основании чего должны включаться в систему прослеживаемости товары, приобретаемые для использования в производственных целях?

Каков порядок отражения сведений о регистрационном номере партии товара при заполнении первичного уведомления об остатках?

В своём письме от 12.05.2021 N ЕА-4-15/6469@ ФНС России разъяснила вопросы отражения сведений в системе прослеживаемости товаров:

1. По вопросу включения в прослеживаемость товаров, приобретаемых для использования в производственных целях.

Использование товаров в производственных целях (например, в качестве основных средств), не исключает возможность последующей реализации таких товаров. В этой связи все имеющиеся в собственности у хозяйствующего субъекта товары, соответствующие кодам единой ТН ВЭД ЕАЭС, указанным в перечне товаров, подлежащих прослеживаемости, утверждаемом Правительством РФ, подлежат прослеживаемости.

Пока данный перечень не принят, но согласно проекту постановления Правительства РФ о порядке функционирования национальной системы прослеживаемости, остатки товаров, имеющихся в собственности у хозяйствующих субъектов, в том числе используемых в производственных целях, срок представления уведомления об остатках не ограничены. Если впоследствии с товаром будут осуществляться операции (например, утилизация, продажа и т.д.), то перед их совершением необходимо будет представить уведомление об остатках для присвоения РНПТ. Впоследствии сведения об указанных операциях нужно указать в отчете об операциях с товарами, подлежащими прослеживаемости, с указанием соответствующего РНПТ.

2. Как определить, прослеживаемый товар или нет.

На официальном сайте ФНС России (https://www.nalog.ru/) размещен специальный сервис «Проверка прослеживаемости товаров», позволяющий по коду ТН ВЭД ЕАЭС, коду Общероссийского классификатора продукции по видам экономической деятельности или по наименованию товара определить, является ли товар прослеживаемым.

3. Сроки определения имеющихся в собственности хозяйствующего субъекта остатков товара, подлежащего прослеживаемости.

Срок представления уведомления об остатках не ограничен. Вместе с тем рекомендуется к 01.07.2021 располагать актуальной информацией о наличии в собственности товаров, подлежащих прослеживаемости, для целей своевременного получения РНПТ и его последующего указания в выставляемых счетах-фактурах (УПД).

4. Как узнать, импортный товар или нет.

При реализации всех категорий товаров, перечисленных в Перечне товаров, вместе с товаром покупателю передаются технические документы на товар, в которых указывается страна происхождения товара.

5. Нужно ли указывать сведения об РНПТ при заполнении первичного уведомления об остатках.

По общему правилу РНПТ в уведомлении об остатках не отражается. Однако, в случае наличия у хозяйствующего субъекта сведений из декларации на товары, позволяющих сформировать РНПТ, соответствующие сведения могут быть отражены.

При этом в ответ на уведомление об остатках ФНС России направляет квитанцию с присвоенным РНПТ. При этом в квитанции будет указан РНПТ, ранее сформированный хозяйствующим субъектом самостоятельно и указанный в уведомлении об остатках.

Уведомление об остатках передается в ФНС России в электронной форме.

Письмом от 14.04.2021 N ЕА-4-15/5042@ ФНС России направила для использования в работе рекомендуемые формы, форматы и порядки заполнения документов, содержащих реквизиты прослеживаемости, в том числе уведомления об остатках. С указанной информацией можно ознакомиться на официальном сайте ФНС России (https://www.nalog.ru/https://www.nalog.ru/).

6. Откуда брать количественную единицу измерения товара для заполнения новых граф 12 и 12а формы счета-фактуры.

Сведения, отражаемые в графах 12 и 12а счета-фактуры (количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение)), указываются в соответствии с Перечнем товаров, который помимо категорий товаров содержит сведения об их количественной единице (код и соответствующее ему условное обозначение).

При заполнении граф 2 и 2а счета-фактуры указываются любые единицы измерения товара.

7. Если товар, подлежащий прослеживаемости, включен в набор (комплект).

Товар, подлежащий прослеживаемости, при его включении в набор (комплект) не выбывает из прослеживаемости. В случае реализации такого набора (комплекта) его нужно отразить одной строкой в счете-фактуре, при этом в новых графах счета-фактуры, содержащих реквизиты прослеживаемости (РНПТ, единица измерения прослеживаемости и количество товара в таких единицах), подлежат отражению реквизиты прослеживаемости по каждому товару, подлежащему прослеживаемости, включенному в набор (комплект), в подстроках к строке с набором (комплектом).

Что вам надо знать о прослеживаемости товаров

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные.

Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Какие товары подлежат прослеживаемости

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110):

С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами.

Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Как узнать, что товар является прослеживаемым?

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю.

Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах.

Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы.

Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

В случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе:

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

Получите понятные самоучители 2021 по 1С бесплатно:

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

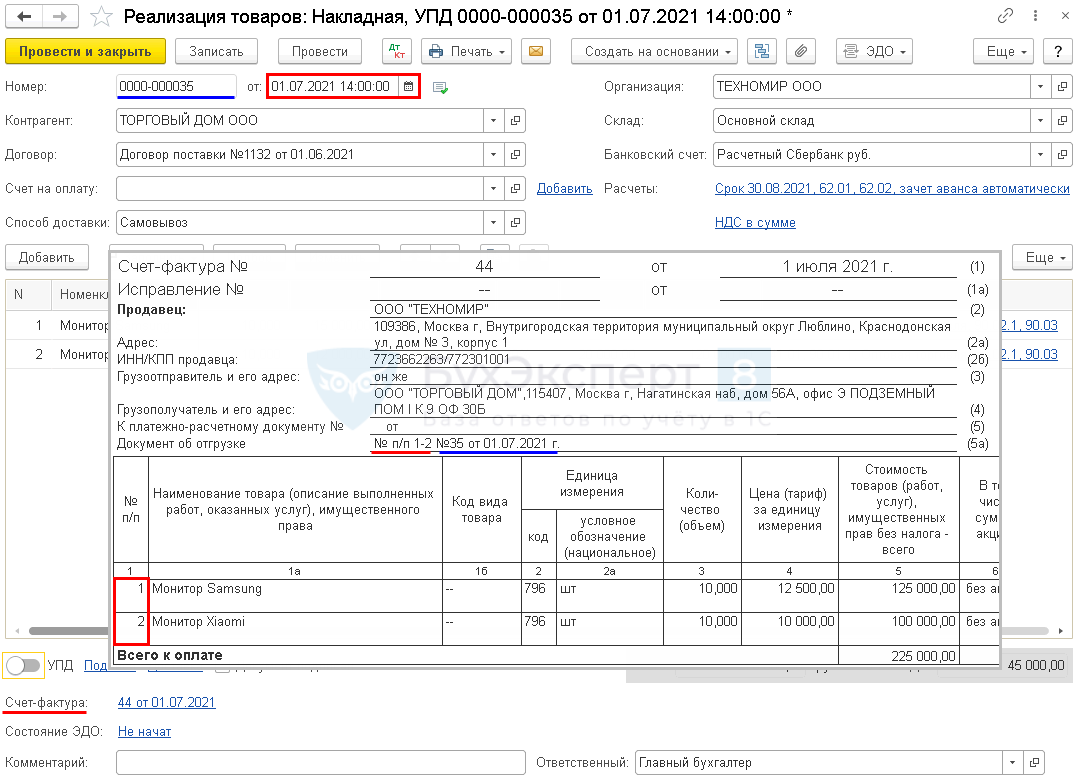

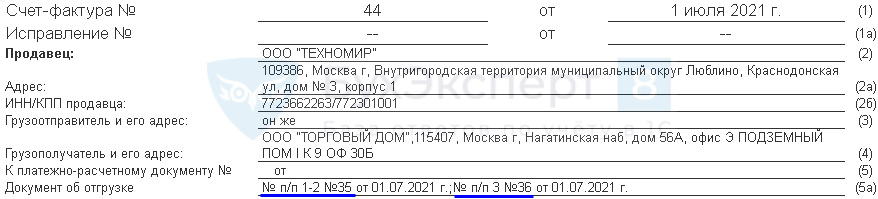

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

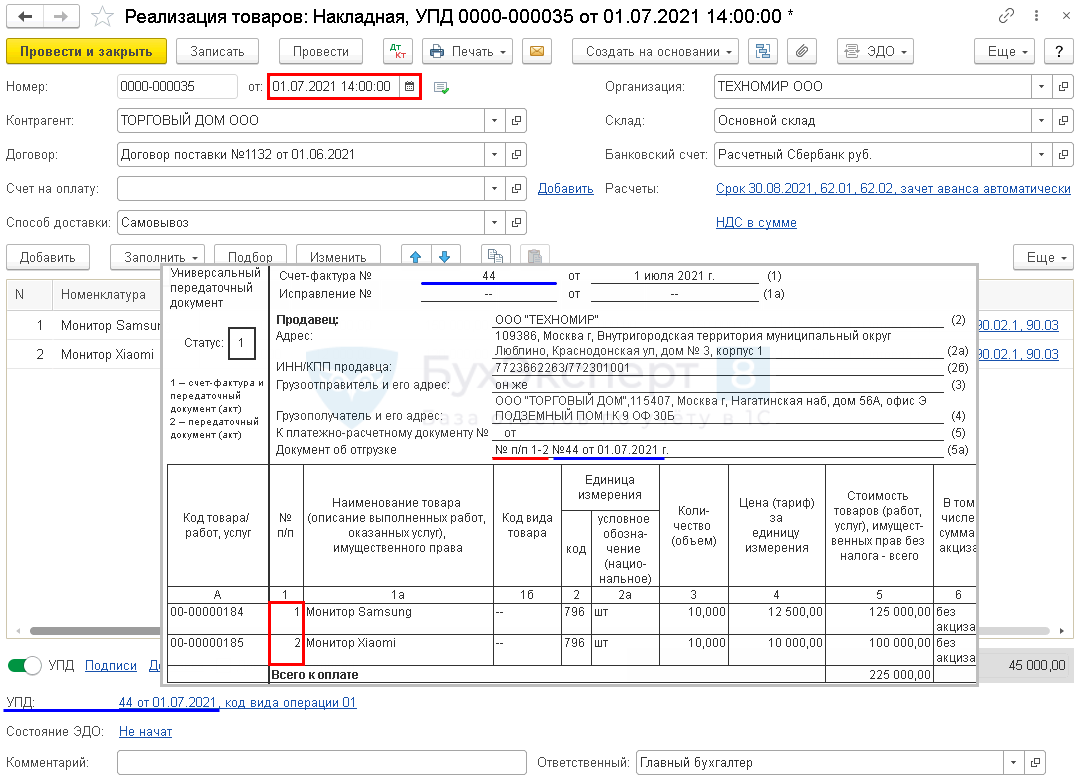

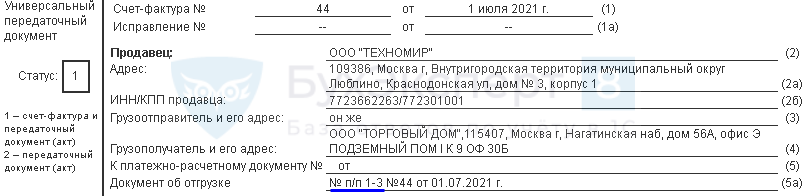

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

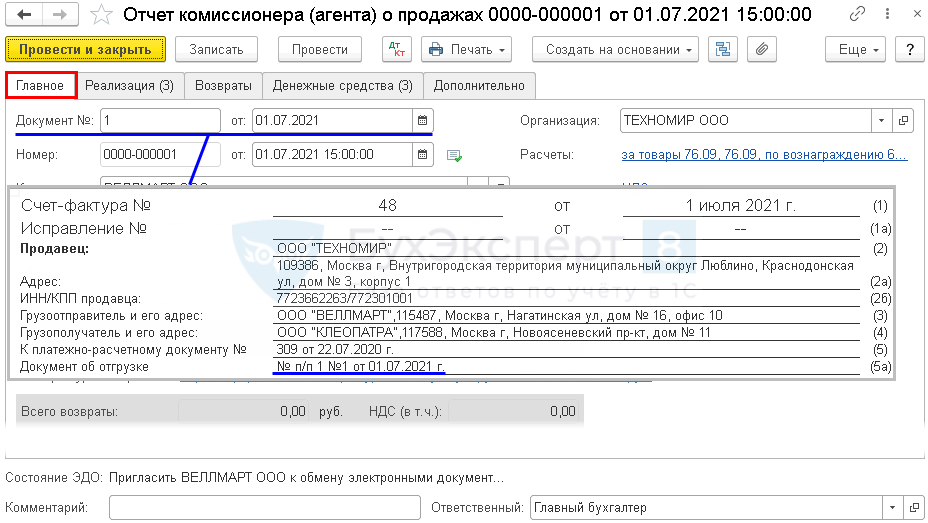

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(19 оценок, среднее: 4,79 из 5)

Прослеживаемые товары: список 2021 года

С 8 июля в России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Она заработала после того, как правительство утвердило все постановления, которых ждала налоговая для запуска. Рассказываем, что такое прослеживаемость, как работать по новым правилам и где найти список прослеживаемых товаров 2021 года.

Какие товары подлежат прослеживаемости

В список прослеживаемых товаров с 2021 года попали:

Список прослеживаемых в 2021 году товаров перечислен в постановлении правительства от 01.07.2021 № 1110.

Планируется, что с 1 января 2022 года под прослеживаемость попадут «срезанные цветы и бутоны, пригодные для составления букетов или для декоративных целей, свежие, засушенные, окрашенные, отбеленные, пропитанные или подготовленные другими способами».

Как работает система прослеживаемости импортных товаров в 2021 году

Товару при прослеживаемости присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Изменилась форма счета-фактуры. В документе появились новые реквизиты: код РНПТ, единица измерения товара, его количество, регистрационный номер таможенной декларации (если прослеживаемый товар произведен не в стране-члене ЕАЭС), а также порядковый номер записи поставки и реквизиты для идентификации документа об отгрузке товара.

Компании, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Прослеживаемость товаров: штрафы

Бизнес-сообщество попросило правительство оставить переходный период, в течение которого предприниматели смогут адаптировать и доработать свои учетные системы для работы с прослеживаемым товаром.

До 1 июля 2022 года за нарушение положений прослеживаемости товаров ответственность не предусмотрена. Потом власти планируют ввести такие санкции:

Отдельный штраф предусмотрен для операторов ЭДО. С 1 января 2023 года они должны будут передавать в ФНС данные о прослеживаемых товарах из счетов-фактур и УПД. За каждый непереданный документ с РНПТ оператора ЭДО оштрафуют на 1 тысячу рублей.

В МоемСкладе уже доступна новая форма счета-фактуры и корректировочного счета-фактуры. Обе подходят для работы с прослеживаемыми товарами. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте наш сервис прямо сейчас: это бесплатно!

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Отличий много, мы разобрали главные из них.

Код маркировки наносится на каждую единицу товара.

На товар ничего наносить не надо, присваивается номер РНПТ.

Код нужно отсканировать и передать информацию в систему маркировки Честный Знак.

Товары не сканируют, путь товара отслеживается по электронным документам.

Не нужно сдавать дополнительных отчетов.

Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами.

Розничная продажа подтверждается кассовым чеком.

Информация о выбытии товара указывается в ежеквартальном отчете.

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Как формируется номер РНПТ? Пример уже существует?

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ?

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Точно ли сейчас действует прослеживаемость, РНПТ и все остальное? Я слышал, что отменили.

Прослеживаемость товаров должны были запустить с 1 июля 2021. Но правительство утвердило список прослеживаемых товаров только 8 июля. Поэтому система прослеживаемости заработала с даты опубликования постановления с перечнем — с 8 июля 2021. Получается, отсрочка по новым правилам составила всего 7 дней. Обратите внимание, что штрафы за нарушения назначаются с 1 июля 2022.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемого товара нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.