Код субъекта кредитной истории

Понятие кода субъекта КИ

Термин введен Законом №218-ФЗ, регулирующим процедуру образования кредитных историй и общее функционирование системы. Как узнать свой код субъекта кредитной истории? Код придумывает сам заемщик как субъект КИ. В последующем пароль необходим при запросах в главное хранилище досье — Центральный каталог кредитных историй — о конкретных бюро, где сформирована история субъекта, и подтверждает правомерность запроса. Составляется код в виде цепочки цифр и букв.

Назначение кода

Итак, при подаче заявки на кредит сотрудник банка спросит кодовый номер субъекта, имеющего собственную историю кредитополучателя. Такой идентификатор необходим, чтобы оперативно найти конкретное БКИ, где размещены данные о финансовой дисциплине заемщика. Шифр одновременно персонифицирует субъект КИ и открывает доступ к информации.

Если человек раньше не брал кредиты, то такого идентификатора у него нет. Изначально код заемщик формирует, заключая договор займа в кредитном учреждении. У финансовой структуры нет полномочий присваивать код, это происходит с согласия субъекта. Заемщик вправе определить шифр не только в момент подписания договора, но и потом, даже после завершения договора.

Сведения могут находиться в нескольких БКИ, но код может быть только один, он не имеет срока и распространяется на все данные о субъекте, поступающие ЦККИ. Благодаря этому для пользователя складывается полная картина для него как для заемщика. Сам владелец кода с помощью идентификатора может:

Нередко желающие взять кредит интересуются, можно ли обойтись без идентификационного номера? Из-за отсутствия пароля банковская организация отказать в кредите не может и обязана самостоятельно запрашивать сведения в бюро. Без идентификационного номера сделать по всем работающим БКИ это проблемно, и отчет может не отражать всей картины.

Шифр необходим и самому заемщику, чтобы оперативно проверять состояние кредитного досье. При получении отчета из бюро код необязателен, при запросе указываются персонифицирующие сведения (ФИО, данные паспорта), но этот способ применяется крупными бюро, где может не оказаться досье. Если клиент не располагает информацией о точном месте хранения, о конкретном БКИ, придется выяснять место хранения истории, тогда и необходим код.

Резюме: код требуется и кредитору, и заемщику. Финансово-кредитные структуры применяют персональный идентификационный номер для сбора сведений о репутации субъекта. Кредитуемый — для отслеживания КИ, чтобы оценить себя «глазами» кредитора и при необходимости устранить допущенные неточности и ошибки в досье.

Контроль собственного досье субъект начинает с уточнения информации о месте нахождения. Центральный каталог КИ хранит сведения о бюро, где размещена кредитная история. Зная собственный код, владелец пароля получает из ЦККИ справку о месте нахождения досье. Когда сведения из Центрального каталога получены, заемщик запрашивает отчеты из конкретных бюро, формирующих КИ.

Изображение кода

Кодовая комбинация включает цифры и русские или латинские буквы (для дополнительного шифра предусмотрено применение букв только одного алфавита без учета регистра). Количество знаков: минимум — 4; максимум — 15.

Пример, как выглядит код субъекта кредитной истории:

Как найти код

Существуют следующие способы, где взять код субъекта кредитной истории:

Рекомендуется хранить код в надежном месте, чтобы избежать ненужных финансовых затрат и беспокойств в поисках вариантов формирования нового шифра.

Информация о коде субъекта КИ онлайн

Типична ситуация, когда заемщики интересуются, как узнать код субъекта кредитной истории онлайн. Подобного сервиса, где доступен собственный кредитный пароль в интернете, нет, поскольку сведения персональны и охраняются от доступа по законодательству. Чтобы информацией не воспользовались махинаторы, предусмотрено личное обращение субъекта или отправка запроса почтой.

В режиме онлайн можно заполнить и направить запрос в конкретное БКИ:

Отсутствует код: где получить

Шифр может отсутствовать, если не сформирован или потерян, либо заем был получен до вступления в силу закона о КИ. Тогда субъект может получить новый идентификатор.

Организации, в которые следует обращаться за новым кодом, и алгоритм действий:

Замена кода: причины, необходимость

Законодательно субъект наделен правом сменить персональный номер. Цель замены — обеспечить безопасность собственной информации. Такая необходимость возникает еще при потере кода. Вместе с тем получение новых кодовых параметров не означает автоматическое обнуление негативного финансового прошлого.

Получая новый заем, клиент формирует новый идентификатор, автоматически заменяющий прежний. Если потом отыскивается ранее сформированный шифр, он считается недействительным. При забывчивости или потере пароль не восстанавливается, а формируется снова через банковскую структуру, ЦККИ или БКИ. Услуга по замене и аннулированию платная.

Одна из причин ответа Центрального каталога на запрос по досье, что информация не обнаружена и требуется уточнение реквизитов запроса, — неверное указание кода или указание уже аннулированного пароля. При допущенных опечатках запрос отправляется снова, что продлевает сроки отчета. Поэтому при заполнении бланка проверяйте внимательно кодовые параметры, в частности при замене.

Дополнительный код

Заемщику дано право предоставлять отдельным пользователям дополнительный код. Такой вид пароля действителен два месяца и аннулируется ЦККИ.

Как получить код субъекта кредитной истории (дополнительный):

Код субъекта кредитной истории

Код субъекта кредитной истории – это пароль (комбинация цифровых и буквенных символов) для доступа к информации, хранящейся в Центральном каталоге кредитных историй, а именно: в каком бюро кредитных историй (БКИ) находятся данные о заемщике. Код обеспечивает безопасность, он не дает посторонним людям получить сведения о том, где хранится кредитная история, даже если им известны паспортные данные заемщика.

Код субъекта позволяет ему самостоятельно через официальный сайт Банка России получить информацию о том, в каком бюро хранится кредитная история. Также, зная код, через сайт ЦБ РФ его можно самому изменить, удалить или сформировать дополнительный совершенно бесплатно.

Код формирует сам заемщик при заключении кредитного договора (как правило, в тексте договора или приложении к нему). Код и информация о заемщике передается банком в БКИ один раз при первой пересылке данных.

Если код субъекта кредитной истории не был создан при оформлении кредитного договора, его можно сформировать позднее, обратившись в любой банк или любое бюро кредитных историй.

При получении нового кредита заемщик вправе создать новый код, который заменит уже существующий. Также он имеет право не указывать код или не создавать новый, если на момент оформления кредитного договора у него уже имеется кредитная история в каком-либо БКИ.

Порядок формирования кода определен Указанием ЦБ РФ N 1610-У от 31.08.2005 г., в приложениях к этому документу можно посмотреть примеры кодов. Стоит отметить, что некоторые специалисты рекомендуют формировать коды, состоящие только из заглавных латинских букв и цифр, чтобы исключить возможные ошибки из-за некорректной работы сайта ЦБ.

Если заемщик забыл или утратил свой пароль, ему необходимо будет создать его заново, так как код субъекта кредитной истории восстановить невозможно. Для этого он может обратиться в любой банк или любое бюро, где следует написать заявление на смену кода. За эту услугу финучреждения и БКИ взимают комиссию, как правило, в размере 300 рублей. Через бюро эта процедура происходит быстрее.

Отсутствие кода субъекта кредитной истории не мешает заемщику получить информацию о том, в каком БКИ хранятся данные о нем. Для этого ему необходимо обратиться (с документом, удостоверяющим личность) в любой банк или любое бюро, и через них направить запрос в Центральный каталог кредитных историй без использования кода субъекта.

Для получения самой кредитной истории следует обращаться непосредственно в бюро, указанные в ответе на запрос. Заемщик может один раз в год получить отчет по своей кредитной истории в каждом БКИ, в котором она хранится, бесплатно.

Код субъекта кредитной истории

Во избежание недоразумений или обманов, необходимо владеть достоверными знаниями о понятиях, способных облегчить жизнь. Именно к такому разряду относится термин “код субъекта кредитной истории”, не так давно введенный в пользование кредитных организаций.

Во избежание недоразумений или обманов, необходимо владеть достоверными знаниями о понятиях, способных облегчить жизнь. Именно к такому разряду относится термин “код субъекта кредитной истории”, не так давно введенный в пользование кредитных организаций.

Что такое код субъекта кредитной истории?

Пароль для доступа в ЦККИ вправе сгенерировать и менеджер банка, заранее получивший письменное согласие от владельца КИ.

Для чего он нужен?

Зная определенную комбинацию, клиент банка может оперативно и безошибочно получить нужные сведения из ЦККИ о том, в каких именно коммерческих бюро хранится его база данных.

Кроме того, код является определенным замком, препятствующим посторонним получать конфиденциальные сведения, даже если они знают реквизиты удостоверения личности или страхового номера индивидуального лицевого счета владельца КИ.

Как выглядит код субъекта кредитной истории?

Сгенерировать код впервые можно непосредственно во время процедуры заключения договора на получение потребительского кредита. Лицо, имя которого внесено на титульный лист финансового досье, может иметь только один актуальный код. Старый пароль упраздняется, если клиент:

Код выглядит как произвольная комбинация букв и цифр, сформированная на основании определенных требований:

Важно, не сочетать буквы, относящиеся к разным алфавитам. Буквы можно писать как строчные, так и заглавные, потому что регистр не учитывается.

Эксперты советуют для предотвращения возникновения технических неполадок при генерации пароля использовать цифры и прописные буквы английского алфавита.

Как узнать свой код субъекта кредитной истории?

При необходимости можно узнать уже имеющийся код кредитной истории. Притом используя разные способы как бесплатные, так и платные.

Кредитный договор

Найдите в домашнем архиве самый последний договор кредитования, который был заключен после 2005 года. Обратите внимание на правый верхний угол первой страницы, там может быть расположен уникальный код.

Хотя разумно, что многие кредитные организации не включают в текст договора такой важный идентификатор. Ведь к печатному экземпляру договора имеют доступ посторонние люди.

Обращение в банк

Намереваясь получить код субъекта кредитной истории, можно обратиться в кредитную организацию и написать заявление на предоставление выписки:

Информация о коде должна быть передана в печатном виде лично в руки заявителю.

Отправка запроса в БКИ

Зная из полученной в ЦККИ информации, в каком БКИ хранится кредитная история, можно отправить запрос на получение действующей кодовой комбинации. Для этой цели использовать интернет нельзя, так как передача информации будет в таком случае осуществляться по не защищенным от постороннего доступа каналам связи.

Запрос отправляется письмом по почте, при соблюдении следующих условий:

В бюро кредитных условий стоимость любой операции с кодом субъекта составляет, в среднем, около 300 рублей.

Как узнать код субъекта кредитной истории онлайн?

Клиенты банков привыкли, что любую информацию можно получить, не выходя из дома, в режиме онлайн. Но чаще всего предоставление конфиденциальной информации происходит через личные кабинеты, вход в которые осуществляется посредством ввода пароля.

Информация о кредитной истории и о коде субъекта кредитной истории является персональной. Получить данные можно лично в БКИ, которые не предоставляют услуги личного кабинета.

Поэтому узнать код онлайн не представляется возможным, прежде всего с точки зрения информационной безопасности.

Где и как получить код субъекта кредитной истории?

Намереваясь отслеживать качество своей кредитной истории начиная с первой записи, заемщик должен позаботиться о наличии кода кредитной истории. Сформировать уникальный секретный код можно в любое время.

Обращение в НБКИ

Рекомендуем отправлять заказное письмо для возможности отслеживания отправления по трек-коду.

После получения запроса, сотрудники НБКИ в течение одного рабочего дня присвоят субъекту кредитной истории код. И обязательно сообщат о произведенной операции письменно.

Обращение в банк, который выдал первый кредит

Если у заемщика уже оформлен кредит. Он в период действия договора или после окончания действия договора вправе обратиться в кредитную организацию и сформировать код. Для этого:

Код субъекта, сформированный по всем правилам, принимается банком. На руки субъекту выдается бумажный документ, на котором напечатан код.

Оформление нового кредита

Стоит иметь в виду, что если ранее не было кода, то в интересах заемщика при заключении нового договора сформировать его. Это облегчит клиенту поиск кредитной истории и не позволит спутать его уникальную личность с однофамильцами.

Менеджер вправе предложить клиенту придумать самостоятельно секретную комбинацию или с его согласия сформировать уникальный код.

Позаботьтесь о том, чтобы код был передан вам сотрудником на бумажном носителе. Так как не всегда информация размещается в договоре.

Обязательно ли нужен код субъекта кредитной истории?

У владельца кредитной истории может на законных основаниях отсутствовать код субъекта кредитной истории. Он может его:

Граждане, не имеющие кредитной истории, не являются субъектом кредитной истории, следовательно, не имеют и кода субъекта кредитной истории.

Изменение или удаление кода субъекта кредитной истории

Несмотря на то, что код субъекта имеет неограниченный срок действия. Владелец кредитного досье без указания причины, может изменить или удалить его. Для этого заемщик должен обратиться:

Запрос на любые действия с кодом субъекта КИ можно отправить и посредством почтовой связи, обязательно заверив подпись нотариально.

Замена или удаление кода не повлечет за собой:

Дополнительный код субъекта кредитной истории

Заемщик вправе придумать для каждого юридического лица, желающего запрашивать кредитную историю, дополнительный пароль. После чего он может передать этот непостоянный пароль пользователю КИ, получившему письменное согласие от субъекта, на запрос и получение в ЦККИ информации о бюро, в которых находится его история.

Временный код создается заемщиком и переходит в ЦККИ посредством отправления заявительного документа на установку еще одного или нескольких кодов. Форма заявления размещена на интернет-портале Центробанка РФ.

Так как дополнительный пароль является ограниченным во времени аналогом основного кода субъекта КИ, то он может быть сформирован при наличии кредитной истории.

Что означает БИК?

Практически все операции с банковскими счетами требуют заполнения платежного документа, в котором постоянным реквизитом является БИК – банковский идентификационный код. Что это такое, какие карты бывают, и как узнать данный код, рассмотрим далее.

Что такое БИК – расшифровка аббревиатуры

БИК – сокращение, распространенное только в банковской деятельности. Расшифровка – банковский идентификационный код. Шифр является уникальной комбинацией символов, в которой заключены сведения о банке, а именно:

У БИК имеется собственная классификация, описанная в специальном справочном издании. Особенности и порядок присвоения идентификационного кода устанавливает Центральный банк Российской Федерации. Номер постановления 225-П за 2003 год.

Все данные о банковском отделении находятся в открытом доступе – их может получить любой гражданин России, обратившись на сайт Центробанка или воспользовавшись другими удобными способами.

Для кода на сайте выделен специальный справочник, обновление которого происходит по мере появления новых банковских организаций и отделений.

Важно. Если в справочнике, представленном на официальном интернет-портале Центробанка, отсутствует БИК, значит, предприятие не было зарегистрировано официально или база данных не обновлена. Рекомендуется обратиться к справочнику на следующий день.

Стоит помнить, что в структуре зарубежных банков могут содержаться буквенные символы. Такое обозначение получило аббревиатуру SWIFT – международная система расчетов. Российские организации, использующие подобную систему расчетов, так же имеют подобное кодовое обозначение.

Структура БИК – особенности кода идентификации

БИК выдается каждой банковской организации, которая прошла процедуру регистрации. Особенность кода состоит в том, что он непорядковый – этот параметр не отражает все количество банков, действующих в стране.

Согласно актуальному положению, БИК включает в себя 9 символов:

Замечание. Несмотря на то, что последние поправки в законодательстве заменили ОКАТО на ОКТМО, старым классификатором до сих пор можно пользоваться для поиска территории, на которой расположен банк.

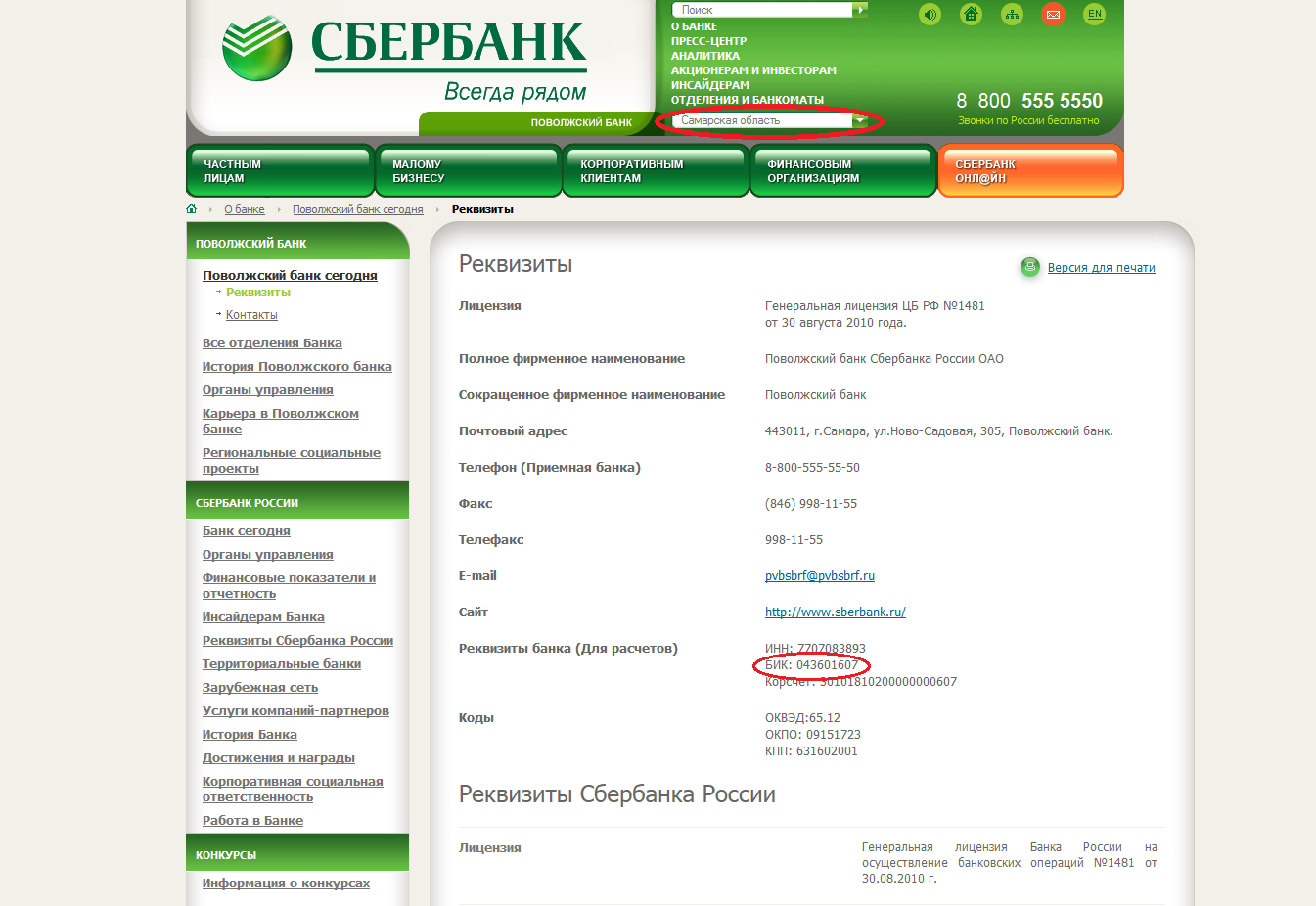

В качестве примера можно разобрать БИК условного Сбербанка, находящегося в городе Санкт-Петербург:

Таким образом, изучив особенности расшифровки банковского идентификатора, клиент может получить подробную информацию об организации.

Принципы оформления БИК

Главная особенность формирования банковского идентификационного кода – максимальное упрощение деятельности предприятия по проведению операций безналичного расчета. Нередко, когда в организациях бухгалтеры указывают неверные реквизиты при осуществлении перевода. Компания имеет право подать заявление о возврате отправленной суммы. БИК поможет отправителю выяснить реквизиты банка, куда были по ошибке переправлены деньги.

В России система перевода денег между банками представляет собой способ почтовой сортировки – от крупных подразделений до конечной точки назначения средств. Именно по этой причине, основным принципом формирования БИК является указания в коде всей полезной информации не только для банков, но и для клиентов кредитных учреждений.

БИК карты

В банковской среде такого явления, как БИК пластиковой карты не существует. На банковской карте имеется стандартизированный номер идентификации, указываемый при проведении операций. CVC-код, нанесенный на обратную сторону пластиковой карты, люди часто принимают за БИК. Однако эти символы нужны лишь для подтверждения совершаемого платежа и для защиты карты от несанкционированных операций.

Замечание. Код, указанный на пластике, может использоваться для межбанковских и международных переводов. Несмотря на это, БИК будет напрямую относиться к кредитному учреждению, которое выпустило карту.

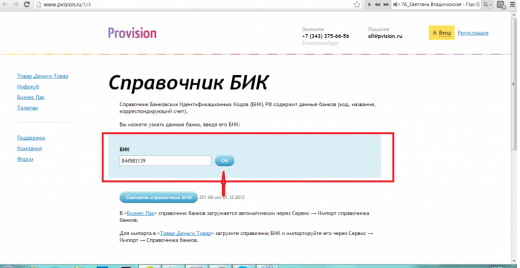

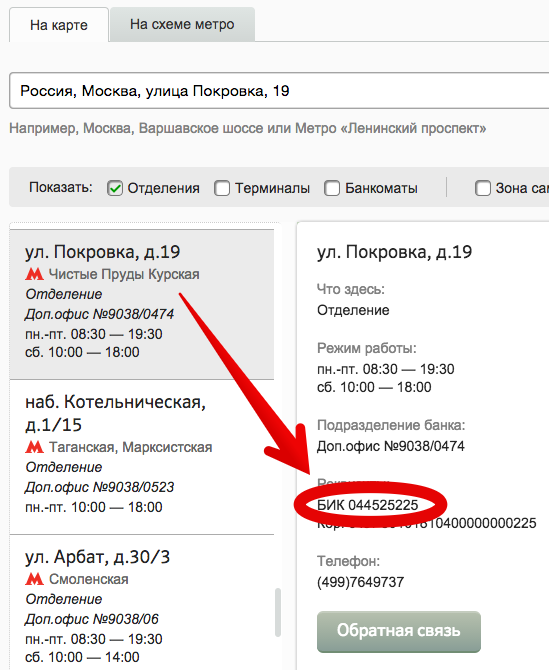

Как узнать БИК?

Как было отмечено ранее, банковские идентификаторы являются открытыми – их может узнать любой гражданин Российской Федерации.

Существует 6 способов, которые позволяют узнать БИК определенного подразделения:

Замечание. Перед использованием не онлайн программ для поиска реквизитов необходимо сделать запрос на обновление. В противном случае система может не найти нужный идентификатор.

Сотрудники банка не имеют права отказывать клиенту в предоставлении информации об идентификаторе. Если такое произошло – необходимо писать жалобу на имя директора подразделения.

Определение БИК кредитной организации (видео)

Как узнать БИК кредитной организации за несколько секунд? Подробный ответ на вопрос в видео:

БИК банковского учреждения – один из наиболее важных реквизитов, используемый во всех операциях, связанных с переводом денежных средств, пополнением банковского счета и т.д. Информация об идентификационном коде находится в свободном доступе – любой желающий может выяснить реквизит буквально за несколько секунд.

S7 предупредила о сокращении перевозок вдвое из-за QR-кодов

Введение обязательного требования QR-кодов при регистрации и посадке на рейсы нужно проработать детальнее, а идею ввести QR-коды при покупке авиабилетов S7 не поддерживает вовсе. Так в авиакомпании прокомментировали РБК соответствующие инициативы.

«Как уже заявляла ранее S7 Airlines, требование о проверке QR-кодов при регистрации и посадке на рейс требует детальной технологической проработки. При этом мы не поддерживаем проверку QR-кодов при покупке авиабилетов», — говорит пресс-секретарь S7 Group Ирина Дунькова.

По предварительной оценке S7 Airlines, из-за введения таких ограничений пассажиропоток на внутренних рейсах может сократиться на 50%. S7 является крупнейшим частным авиаперевозчиком в России.

Гендиректор Utair и председатель правления Ассоциации эксплуатантов воздушного транспорта Андрей Мартиросов заявил РБК, что трафик на внутренних линиях в первое время упадет еще больше. «50% — это минимум», — считает он. «Я согласен с оценкой падения трафика, которую представили S7 и Utair», — заявил РБК исполнительный директор Международной ассоциации аэропортов (МАА) Сергей Никотин. В МАА входят 17 аэропортов, в том числе крупнейшие — Шереметьево, Домодедово, Внуково и Пулково (Санкт-Петербург).

По словам Дуньковой, трафик сократится вдвое от «текущего уровня». По итогам сентября 2021 года (последние обнародованные Росавиацией данные) пассажиропоток авиакомпаний на внутренних линиях составил почти 18 млн человек. То есть после внедрения QR-кодов воздушный транспорт ежемесячно недополучит до 10 млн пассажиров. Для сравнения, столько пассажиров за весь 2019 год перевез лоукостер «Победа».

При этом Мартиросов не исключает «серьезных транспортных сбоев» из-за новой системы. «В гражданской авиации все строго: если код не будет сканироваться «здесь и сейчас», то пассажира на самолет не пустят», — подчеркнул топ-менеджер. Он сомневается в уровне надежности базы данных QR-кодов, имея в виду сбои портала госуслуг на этой неделе.

В «Уральских авиалиниях» ранее в разговоре с РБК называли новые требования по QR-кодам выполнимыми, сказав, что их внедрение не представляет больших трудностей «ни по срокам, ни по технологии».

Представитель «Аэрофлота» Михаил Демин заявлял, что если закон о QR-кодах примут, то «нововведение, связанное с проверкой дополнительных документов, будет реализовано, «Аэрофлот» технологически к этому готов». «Мы предварительно прорабатывали подобные варианты. Обеспечение новых нормативов законодательства технологически реализуемо», — утверждал он. При этом он отмечал, что оценить влияние ограничений на пассажиропоток можно будет только после решения регулятора.

Аэропорты однозначно выполнят любые решения правительства в части внедрения QR-кодов на транспорте, подчеркивает Никотин. Но встает вопрос, как это сделать, если обязанность проверки QR-кодов возложат на аэропорты. «Для аэропортов организация проверки QR-кодов будет чистым убытком, который не получится компенсировать за счет авиакомпаний, так как эта услуга не будет входить в обеспечение полетов», — сетует Никотин. Вводя требования о проверке QR-кодов аэропортами, властям надо подумать, как компенсировать эти затраты (организация служб, обучение персонала, закупка оборудования), считает он. «О каких издержках может идти речь, подсчитать сейчас очень сложно», — сказал исполнительный директор МАА.

Ранее стало известно, что правительство подготовило два законопроекта, которые определяют порядок введения и использования в России QR-кодов о вакцинации от COVID-19. До 1 февраля вместо QR-кодов еще можно будет предъявлять свежий ПЦР-тест, но после этой даты такая возможность останется только у тех, кто получил медотвод от прививки. Работу общественного транспорта, аптек, продуктовых магазинов и магазинов с товарами первой необходимости законопроект не затронет. Однако QR-коды должны стать обязательными при посещении общественных мест, поездках на поездах и перелетах на самолетах.

Заместитель директора по клинико-аналитической работе ЦНИИ эпидемиологии Роспотребнадзора профессор Наталья Пшеничная в разговоре с РБК отмечала, что подобная мера пусть и не на 100%, но сильно снизит распространение кронавируса в транспорте, даже несмотря на то, что уже сейчас пассажиры обязаны носить маски. Маски снимают во время приема пищи, а в поездах — во время сна, поэтому гарантия того, что в транспорте окажутся только иммунные люди, «жизненно необходима», утверждает она.

Опрошенные РБК представители бизнеса, комментируя планы по введению QR-кодов, указывали, что это может привести к сокращению потока клиентов на торговых площадках и в общепите. Вместе с тем большинство из них заявляло, что к новым мерам они готовы.