Код страны 360 налог на доходы

VII. Заполнение Приложения 2 «Доходы от источников

за пределами Российской Федерации, облагаемые налогом

по ставке (001)__%» формы Декларации

7.1. Приложение 2 заполняется только налогоплательщиками, являющимися налоговыми резидентами Российской Федерации.

7.2. В Приложении 2 указываются суммы доходов от всех источников выплаты за пределами Российской Федерации, облагаемые по ставке, указанной в поле показателя 001 Приложения 2.

В случае если в налоговом периоде были получены доходы, в отношении которых в Российской Федерации установлены различные ставки налога, то соответствующие расчеты производятся на отдельных страницах Приложения 2.

В случае если сведения в отношении всех доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Приложения 2 с данной ставкой налога.

7.3. В Приложении 2 указываются следующие показатели отдельно по каждому источнику выплаты дохода:

В отношении доходов в виде суммы прибыли контролируемой иностранной компании в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за период, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год.

В случае определения суммы прибыли (убытка) контролируемой иностранной компании в соответствии с подпунктом 2 пункта 1 статьи 309.1 Кодекса в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за календарный год, за который определяется сумма прибыли (убытка) контролируемой иностранной компании;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

(абзац введен Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@)

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

Строка 130 «Расчетная сумма налога, подлежащая зачету (уменьшению) в Российской Федерации» должна соответствовать совокупности суммы налога, уплаченной в иностранном государстве в пересчете в рубли (строка 110) и суммы налога, исчисленного в отношении этой прибыли в соответствии с законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода) (строка 115), но не может превышать сумму налога, исчисленную с такого дохода в Российской Федерации по соответствующей налоговой ставке (строка 120).

Строка 130 «Расчетная сумма налога, подлежащая зачету (уменьшению) в Российской Федерации» определяется отдельно в отношении налогов, уплаченных в каждом иностранном государстве, в отношениях с которым действует в соответствующем налоговом периоде (или его части) соглашение (договор) об избежании двойного налогообложения.

Декларации-2021: налог на доходы иностранных организаций

Постановлением МНС от 15.01.2021 N 2 (далее — Постановление N 2) изменены некоторые формы налоговых деклараций, установленные постановлением МНС от 03.01.2019 N 2, а также уточнен порядок их заполнения. Рассмотрим, что изменилось в декларации по налогу на доходы иностранных организаций, в порядке ее заполнения и в порядке представления подтверждения постоянного местонахождения иностранной организации, с какого момента нужно будет отчитываться по-новому.

Новая форма декларации

Титульный лист обновленной декларации почти не изменился.

Уточнена позиция с датой в строке, в которой проставляется отметка о представлении декларации в соответствии с п. 4 ст. 44 НК. Ранее в этой строке указывалась «Дата прекращения иностранной организацией деятельности на территории Республики Беларусь через постоянное представительство», а теперь указывается «Дата прекращения на территории Республики Беларусь деятельности иностранной организации, ее представительства, постоянного представительства». Данная позиция уточнена в связи с изменениями в п. 4 ст. 44 НК, введенными с 1 января 2021 года. Такие же уточнения внесены и в другие налоговые декларации, в которых присутствует данная позиция (в частности, в декларации по НДС, по земельному налогу).

Раздел I «Расчет по налогу на доходы» тоже принципиально не изменился.

В шапке раздела уточнено название поля, в котором указывается учетный номер плательщика в стране регистрации или его аналог (при наличии). Ранее это поле имело название: «Номер, присвоенный иностранной организации налоговым (финансовым) органом иностранного государства (при наличии)». Аналогичные изменения внесены в шапку раздела II декларации.

Форма и реквизиты таблицы с расчетом налога и таблицы со сведениями о документах (информации), подтверждающих (не подтверждающих) статус иностранной организации в качестве фактического владельца дохода, не изменились.

| 01 | Подтверждение, заверенное на бумажном носителе компетентным органом иностранного государства |

| 02 | Копия подтверждения, заверенная инспекцией МНС |

| 03 | Графический образ подтверждения |

| 04 | Заявление по форме согласно приложению 1 или приложению 2 к Инструкции о порядке представления подтверждения постоянного местонахождения иностранной организации, международной организации, утвержденной настоящим постановлением |

| 05 | Выписка из международного справочника «The Bankers Almanac», международного каталога «BIC Directory», международного электронного каталога «Bankers World Online» или международного справочника «Airline Coding Directory» |

| 09 | Иное |

Раздел II «Другие сведения» почти полностью сохранен в прежнем виде.

Незначительные уточнения произошли в шапке раздела (о них упомянуто выше).

Сокращено наименование стр. 3.2 табличной части (исключенный фрагмент выделен жирным шрифтом):

| Было | Стало |

| 3.2. заключение аудиторской организации (аудитора) либо налогового органа иностранного государства, подтверждающее на дату возникновения обязательств по уплате налога на доходы сумму дохода участника (участников) иностранной организации | 3.2. заключение, подтверждающее на дату возникновения обязательств по уплате налога на доходы сумму дохода участника (участников) иностранной организации |

Из таблицы исключена строка 4, в которой ранее проставлялась отметка о том, что к декларации по налогу на доходы прилагаются сведения о размере и составе использованных льгот согласно приложению к форме данной декларации. Исключение этой строки не влияет на порядок заполнения и представления сведений о льготах.

Приложение к декларации «Сведения о размере и составе использованных льгот» не претерпело кардинальных изменений.

В него внесены редакционные правки:

— последняя графа таблицы, в которой указывается сумма налога на доходы, не поступившая в бюджет в связи с использованием льготы, теперь пронумерована — это графа 5;

| Было | Стало |

| Включается информация о сумме использованных льгот по доходам, подлежащим отражению в графе 7 раздела I налоговой декларации (расчета) по налогу на доходы, а также в случаях применения ставок налога на доходы, установленных подпунктом 1.1 пункта 1 статьи 192 Налогового кодекса Республики Беларусь, и ставок налога на доходы, пониженных по сравнению со ставками, установленными подпунктами 1.2 — 1.5 пункта 1 статьи 192 Налогового кодекса Республики Беларусь. Не включается информация о льготах по международным договорам Республики Беларусь по вопросам налогообложения, в том числе возникающих в связи с применением установленных такими договорами ставками налога | Включается информация о сумме использованных льгот по доходам, подлежащим отражению в графе 7 раздела I налоговой декларации (расчета) по налогу на доходы, а также в случаях применения ставок налога на доходы, установленных подпунктом 1.1 и абзацем третьим подпункта 1.2 пункта 1 статьи 192 Налогового кодекса Республики Беларусь, и ставок налога на доходы, пониженных по сравнению со ставками, установленными абзацем вторым подпункта 1.2 и подпунктами 1.3-1.5 пункта 1 статьи 192 Налогового кодекса Республики Беларусь. Не включается информация о льготах по международным договорам Республики Беларусь, в том числе возникающих в связи с применением установленных такими договорами ставок налога |

Уточнен порядок заполнения декларации

Постановлением N 2 внесены изменения в Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок (далее — Инструкция о заполнении деклараций).

— распоряжением Президента, то в гр. 12 необходимо указать наименование распоряжения, его номер, дату принятия, а также абзац, подпункт, пункт, статью;

— международным договором (но не об избежании двойного налогообложения) — в гр. 12 указывается название международного договора. Например, Конвенция ООН 1946 года «О привилегиях и иммунитетах Объединенных Наций», позволяющая освободить доходы ООН от налогообложения; международные договоры, применяемые к доходам по кредитам, займам, которые предоставляются некоторыми банками (Европейским банком реконструкции, Европейским инвестиционным банком, Северным инвестиционным банком);

— международным договором об избежании двойного налогообложения — в гр. 12 указывается код страны, с которой заключен договор, предусматривающий примененную льготу. В этом случае нужно будет заполнить таблицу, находящуюся в разделе I под расчетом налога и содержащую информацию о подтверждении постоянного местонахождения.

Изменения в порядке подтверждения резидентства

Корректировки внесены в Инструкцию о порядке представления подтверждения постоянного местонахождения иностранной организации, международной организации (далее — Инструкция о подтверждении резидентства).

2. В п. 2 Инструкции добавлены новые части, регулирующие порядок подтверждения резидентства в случаях, когда один из налоговых агентов предоставляет в свою ИМНС оригинал бумажного подтверждения и список других налоговых агентов, для которых данное подтверждение тоже необходимо. Налоговым агентам, указанным в списке, не придется представлять в свои ИМНС ни заверенную копию подтверждения, направленную в их дело налоговым органом, в который был представлен оригинал подтверждения, ни оригинал подтверждения с его переводом.

Ввод в действие

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Как заполнить 3-НДФЛ при получении дохода от иностранной фирмы

Физлица-налоговые резиденты РФ, которые получают доход от источников, находящихся за пределами нашей страны, должны платить НДФЛ сами. И для исчисления налога они обязаны задекларировать свои доходы.

Покажем на примере, как заполнить 3-НДФЛ.

Solar Staff

Solar Staff — сервис автоматизации документооборота и выплат распределенным командам и фрилансерам, ваш генподрядчик при расчетах с физлицами.

Поскольку договоры с исполнителями Solar Staff заключает от лица нерезидентной компании TMS SolarWeb Limited, все исполнители-физические лица должны сами отчитываться о доходах перед налоговиками.

Когда и как сдать декларацию

Сдать 3-НДФЛ за текущий год нужно до 30 апреля следующего года.

За 2019 год сдать декларацию надо до 30 апреля 2020 года.

Составить декларацию можно:

Как заполнить

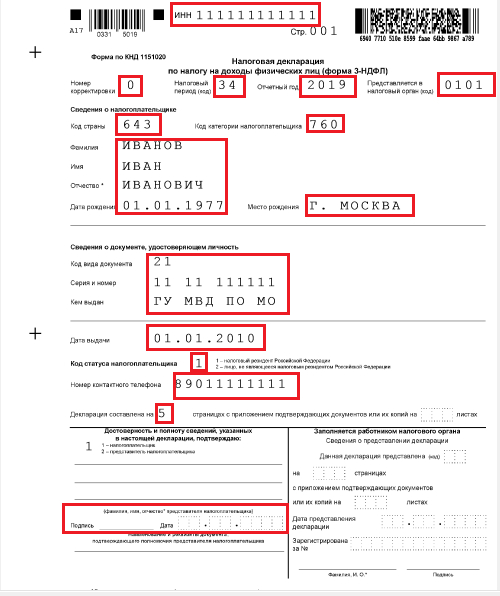

Декларация состоит из множества листов. Вам нужно будет заполнить следующие:

Титульный лист:

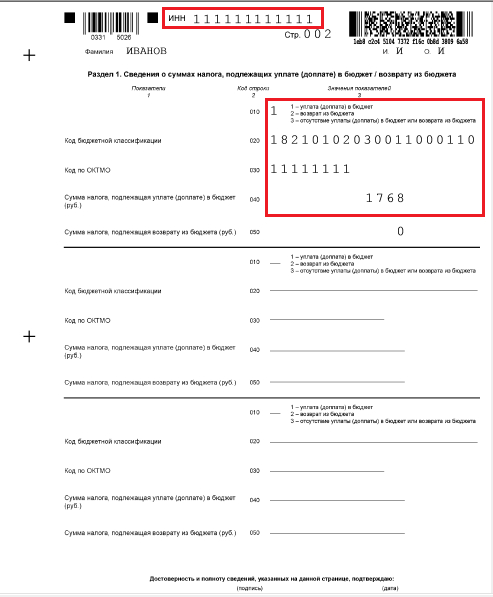

Раздел 1:

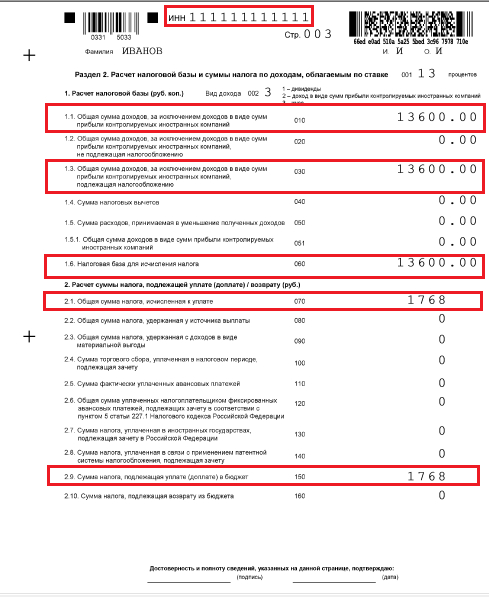

Раздел 2 (заполняется по итогам всех листов приложения 2):

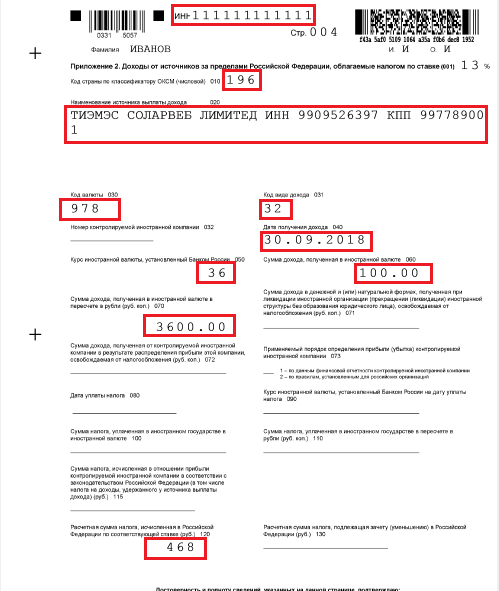

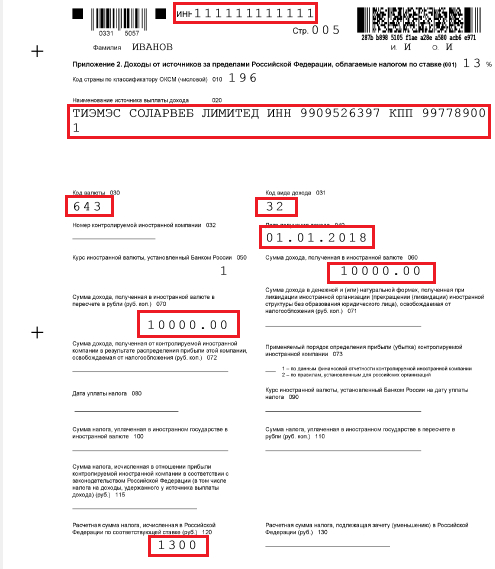

Приложение 2

Доход отображается за каждый месяц на отдельном листе приложения 2. Например, если вы получили доход в марте, мае и июле 2019 года, то вам необходимо заполнить три страницы — по одной за каждый месяц.

Если вы получили доход в один месяц в разных валютах, то для этого месяца нужно сделать две страницы, где на первой будет указан доход в одной валюте, а на второй — в другой.

Если вывод денежных средств производился в иностранной валюте и не был переведен в рубли, то курс валюты необходимо смотреть на дату получения дохода на сайте ЦБ.

Не забудьте подписать и проставить дату сдачи декларации на каждой странице.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

МНС разъясняет заполнение декларации по налогу на доходы за I квартал 2021 года

Декларация по налогу на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство (далее — декларация), за налоговые периоды с 01.01.2021 должна заполняться по обновленной форме и по новым правилам (приложение 5 к постановлению МНС от 03.01.2019 N 2, гл. 6 Инструкции, утвержденной постановлением N 2).

МНС разместило на своем официальном сайте разъяснение от 19.04.2021 о том, как заполнить графу 12 раздела I декларации за I квартал 2021 года, и что указать в таблице «Информация о подтверждении постоянного местонахождения», если постоянное местонахождение иностранной организации подтверждается сведениями международных справочников.

Во-первых, МНС разрешило налоговым агентам до завершения актуализации функционала программного обеспечения налоговых органов, используемого для создания декларации, при применении льгот и (или) пониженной ставки налога на доходы, установленных международным договором об избежании двойного налогообложения, заполнить графу 12 раздела I декларации за I квартал 2021 года по старым правилам — указать в ней название международного договора.

По новым правилам в таких случаях в графе 12 должен указываться код страны, положения международного договора с которой служат основанием для льгот, которые применены при заполнении соответствующей строки раздела I (абз. 3 п. 61 Инструкции N 2).

Во-вторых, разъяснено, что в случае подтверждения постоянного местонахождения иностранной организации сведениями международных справочников (абз. 13 п. 1 ст. 194 НК) и указания в графе 12 раздела I декларации международного договора, в новой таблице в разделе I «Информация о подтверждении постоянного местонахождения»:

в графе 6 «Форма представления» нужно указать код 05 (примечание к декларации),

в графе 7 «Код страны, компетентный орган которой выдал подтверждение» указывается код страны, положения международного договора с которой применяются при налогообложении такой организации.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Как заполнить 3-НДФЛ по доходу от иностранной компании

Физлица-налоговые резиденты РФ, которые получают доход от источников, находящихся за пределами нашей страны, должны платить НДФЛ сами. И для исчисления налога они обязаны задекларировать свои доходы.

Покажем на примере фрилансера из Solar Staff, как заполнить 3-НДФЛ.

Solar Staff

Solar Staff — сервис автоматизации документооборота и выплат распределенным командам и фрилансерам, ваш генподрядчик при расчетах с физлицами.

Поскольку договоры с исполнителями Solar Staff заключает от лица нерезидентной компании TMS SolarWeb Limited, все исполнители-физические лица должны сами отчитываться о доходах перед налоговиками.

Когда и как сдать декларацию

Сдать 3-НДФЛ за текущий год нужно до 30 апреля следующего года.

За 2019 год сдать декларацию надо до 30 апреля 2020 года.

Составить декларацию можно:

Как заполнить

Декларация состоит из множества листов. Вам нужно будет заполнить следующие:

Титульный лист:

Раздел 1:

Раздел 2 (заполняется по итогам всех листов приложения 2):

Приложение 2

Доход отображается за каждый месяц на отдельном листе приложения 2. Например, если вы получили доход в марте, мае и июле 2019 года, то вам необходимо заполнить три страницы — по одной за каждый месяц.

Если вы получили доход в один месяц в разных валютах, то для этого месяца нужно сделать две страницы, где на первой будет указан доход в одной валюте, а на второй — в другой.

Если вывод денежных средств производился в иностранной валюте и не был переведен в рубли, то курс валюты необходимо смотреть на дату получения дохода на сайте ЦБ.

Не забудьте подписать и проставить дату сдачи декларации на каждой странице.