Код строки 2 4 фсс

Заполнение таблицы 2 «Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

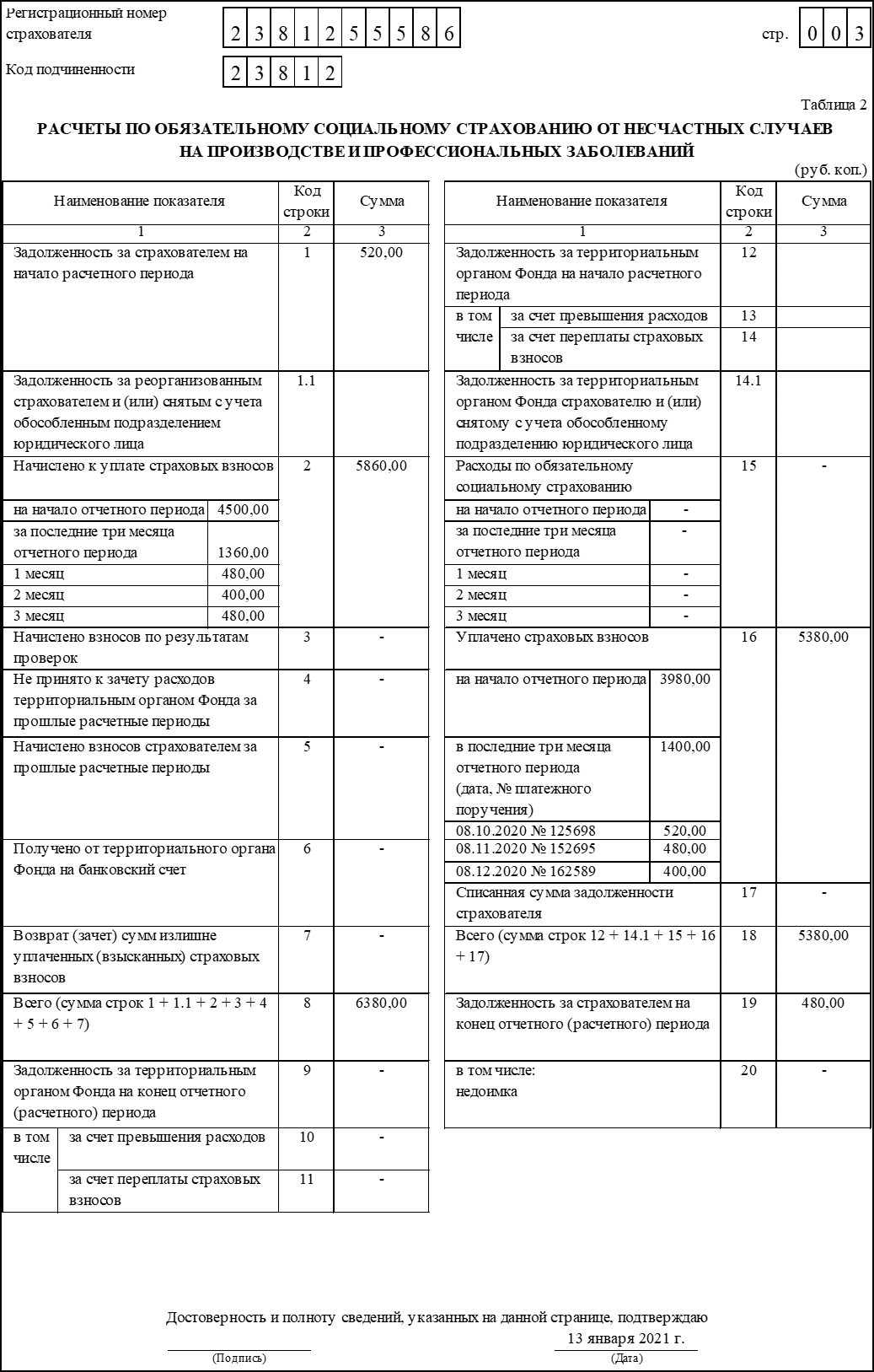

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

(пп. 11.1.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

(пп. 11.11.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

В 2021 году строка 15 таблицы 2 не заполняется (Письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26.10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

(пп. 11.14 в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

(в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

О заполнении строк 1 и 2 таблицы 1 4-ФСС

Автор: Тяпухин С. В., эксперт журнала

В редакцию журнала поступил вопрос о том, следует ли отражать в строке 2 «Суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ» таблицы 1 формы 4-ФСС:

суммы вознаграждений по договорам гражданско-правового характера, если в договоре указано, что данные суммы не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы по травматизму);

стоимость подарков работникам организации;

суммы компенсации морального вреда;

расходы на представителя, оплаченные работнику по решению суда.

Порядок заполнения формы 4-ФСС утвержден Приказом ФСС РФ от 26.09.2016 № 381. В силу п. 7.1, 7.2, 7.3 названного порядка:

в строке 1 таблицы 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 20.1 Федерального закона № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в строке 2 таблицы 1 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами на основании ст. 20.2 Федерального закона № 125-ФЗ;

Рассуждая логически, делаем вывод, что, поскольку показатель строки 3 таблицы 1 представляет собой разность показателей строк 1 и 2 данной таблицы, суммы, не подлежащие обложению страховыми взносами, должны:

либо отражаться и в строке 1, и в строке 2 таблицы 1;

либо не отражаться в них вовсе.

Обратимся к Федеральному закону № 125-ФЗ. В статье 20.1 раскрываются понятия:

1) объекта обложения страховыми взносами по травматизму. Это выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы;

2) базы для начисления страховых взносов. Это сумма выплат и иных вознаграждений, предусмотренных выше, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 названного закона.

В статье 20.2 Федерального закона № 125-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами.

Ответ на вопрос 1.

Для ответа на вопрос важно знать определение понятия «застрахованное лицо». В соответствии со ст. 5 Федерального закона № 125-ФЗ обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, выполняющие работу на основании трудового договора, заключенного со страхователем (работодателем).

Физические лица, выполняющие работу на основании гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Поскольку в рассматриваемом случае в договоре гражданско-правового характера указано, что выплачиваемое физическому лицу вознаграждение не облагается страховыми взносами по травматизму, это физическое лицо не является застрахованным. Следовательно, суммы вознаграждений, выплачиваемые по договорам подряда (договорам гражданско-правового характера), не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они не являются объектом обложения страховыми взносами.

Ответ на вопрос 2.

Вопрос о том, облагается ли стоимость подарков страховыми взносами по травматизму, сам по себе является спорным. Арбитражная практика на стороне работодателей. По мнению судей, выплаты, производимые работодателем в пользу или в интересах работника не за результаты труда, а по иным основаниям, не могут быть отнесены к выплатам, подлежащим включению в базу для исчисления страховых взносов в порядке, установленном ст. 20.1 Федерального закона № 125-ФЗ, так как это противоречит правовой природе понятия «оплата труда», сформулированного в ТК РФ (примеры судебных решений см. ниже).

Реквизиты документа

Виды подарков

Определение ВС РФ от 18.12.2017 № 309-КГ17- 19424 по делу №А07-29256/2016

подарки к юбилейным датам

Постановление АС ЦО от 30.01.2019 № Ф10- 6238/2018 по делу №А83-6445/2018

денежное вознаграждение к юбилею;

единовременные выплаты в связи с бракосочетанием, лечением и др.

Постановление АС СЗО от 22.03.2017 № Ф07-1076/2017 по делу №А05-11716/2015

Денежные подарки к юбилеям и другим событиям

Однако наличие арбитражной практики само по себе говорит о том, что проверяющие часто доначисляют на стоимость подарков страховые взносы по травматизму.

Исходя из вопроса мы предположили, что учреждение, следуя рекомендациям судей, не исчисляет со стоимости подарков страховые взносы по травматизму.

Соответственно, указанные выплаты не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они (с точки зрения учреждения) не являются объектом обложения страховыми взносами и не поименованы в ст. 20.2 Федерального закона № 125-ФЗ.

Ответ на вопрос 3.

Вопрос об обложении взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний сумм компенсации морального вреда также спорный. В частности, ФСС в разделе «Вопросы, ответы, объявления» / «Страховые тарифы, взносы, резервы» на своем официальном сайте проинформировал, что освобождению от обложения страховыми взносами подлежит компенсация морального вреда, исчисленная и выплаченная работнику в размере, определяемом соглашением сторон трудового договора либо судебным решением. Однако такое освобождение применяется только при наличии подтвержденного в установленном порядке причинения увечья или иного повреждения здоровья работника вследствие неправомерных действий или бездействия работодателя, выявленных в ходе расследования несчастного случая, произошедшего с работником, а также профессионального заболевания или иного повреждения здоровья (ст. 20.2 Федерального закона № 125-ФЗ). Сумма компенсации морального вреда, выплаченная работнику по указанному основанию, по нашему мнению, должна отражаться и в строке 1, и в строке 2 таблицы 1 формы 4-ФСС.

Что касается выплаты компенсации морального вреда по другим основаниям, по мнению чиновников, эти суммы должны облагаться страховыми взносами в общеустановленном порядке (Письмо ФНС РФ от 12.05.2017 № БС-4-11/8974@). И хотя в этом письме речь идет о страховых взносах, уплачиваемых в соответствии с НК РФ, данные выводы можно распространить и на страховые взносы по травматизму. В случае начисления страховых взносов на суммы компенсации морального вреда указанные начисления должны отражаться по строке 1 таблицы 1 формы 4-ФСС.

Ответ на вопрос 4.

Что касается компенсации расходов на оплату физическими лицами юридических услуг, поскольку они возмещаются организацией не в рамках трудовых отношений с физическими лицами, а в рамках гражданско-процессуальных отношений, указанные выплаты не являются объектом обложения страховыми взносами (Письмо ФНС РФ № БС-4-11/8974@). Соответственно, данная сумма не должна отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС.

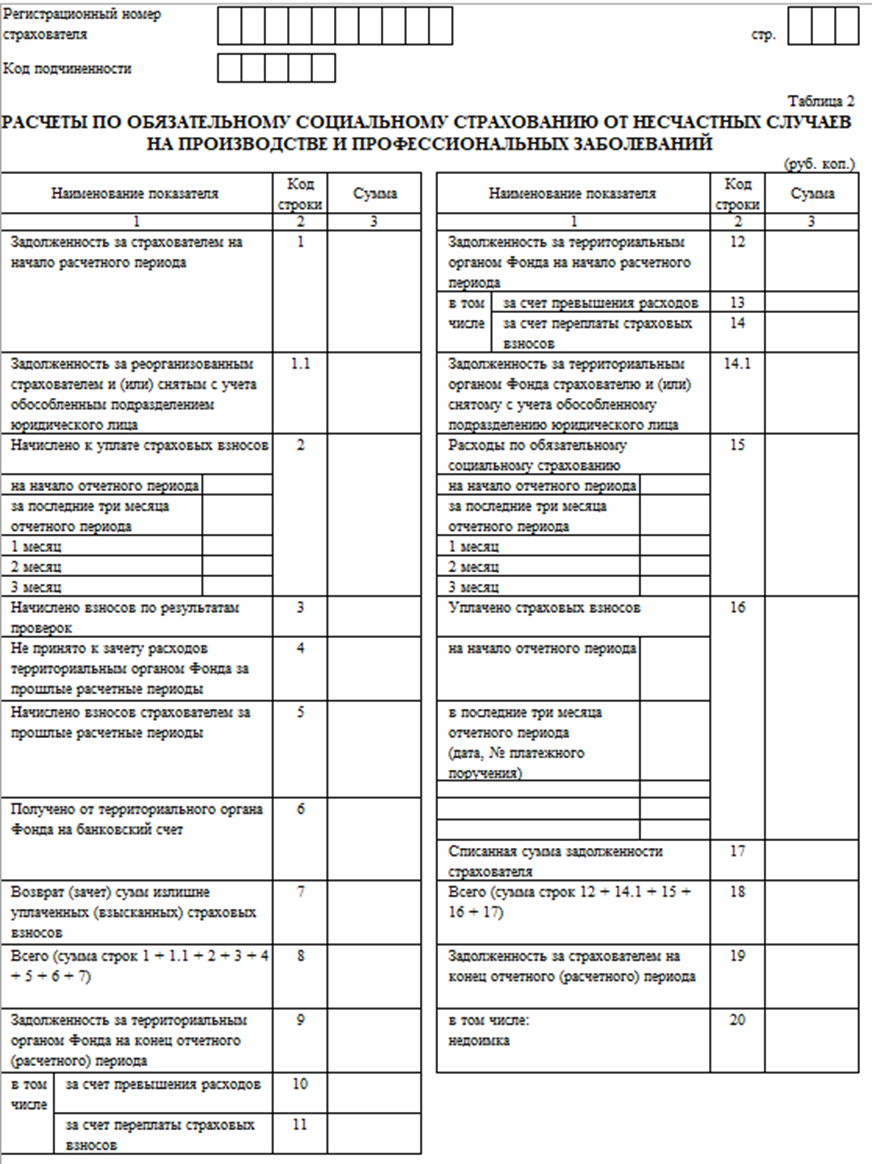

Правила заполнения Таблицы 2 формы 4-ФСС

По закону в форме 4-ФСС Таблица 2 подлежит обязательному заполнению во всех случаях. Даже если вы сдаёте нулевой расчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм. Поэтому рассказываем, как заполняем Таблицу 2 4-ФСС.

Чем руководствоваться

Согласно требованиям Фонда соцстраха, расчеты по обязательному соцстрахованию от производственных несчастий случаев и профзаболеваний отражают в Таблице 2 формы 4-ФСС. Её бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта.

Относительно Таблицы 2 4-ФСС правила заполнения изложены в разделе III Приложения № 2 к этому приказу.

Ниже показано, как выглядит Таблица 2 4-ФСС в 2018 году. Она занимает один лист:

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

| Реквизит Таблицы 2 отчёта 4-ФСС | Что отражать |

| Как заполнить строку 1 Таблицы 2 формы 4-ФСС | Долг по страховым взносам на травматизм на начало расчетного периода. Он должен быть равен строке 19 (долг за страхователем на конец периода) за предыдущий расчетный период, который на протяжении расчетного периода остаётся прежним. |

| Строка 1.1 | Здесь на основании ст. 23 Закона от 24.07.1998 № 125-ФЗ Образец оформления |

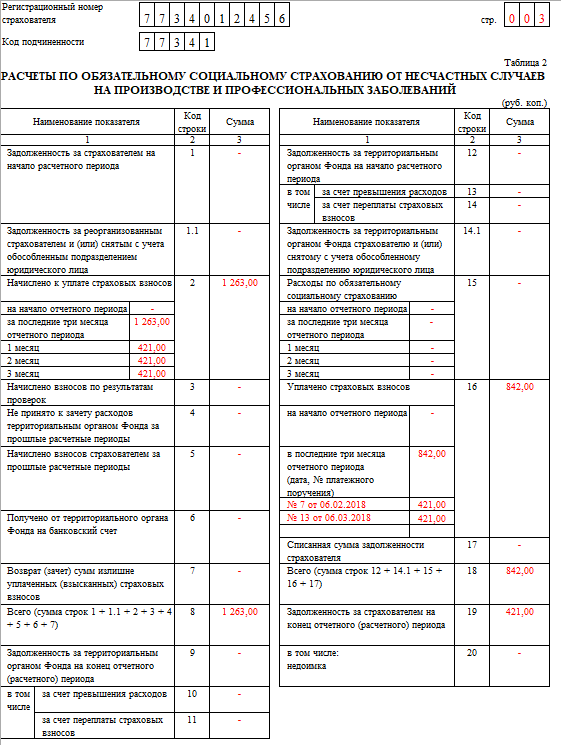

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты инвалиду | Всего, с учетом выплат инвалиду | |

| Январь | 65 000,00 | 32 000,00 | 97 000,00 |

| Февраль | 65 000,00 | 32 000,00 | 97 000,00 |

| Март | 65 000,00 | 32 000,00 | 97 000,00 |

| Итого за I квартал 2018 года | 195 000,00 | 96 000,00 | 291 000,00 |

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

| Период | Начисленные взносы на травматизм (руб. коп.) |

| Январь | 421,00 ((65 000,00 × 0,50% ) + (32 000,00 × 0,30%)) |

| Февраль | 421,00 |

| Март | 421,00 |

| Итого за I квартал 2018 года | 1263,00 |

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

Как отражать недоимку в отчете 4-ФСС

Недоимка в 4-ФСС: как не запутаться в терминах

Официальной расшифровки понятия «недоимка в 4-ФСС» в законодательстве мы нет. Термин «недоимка» раскрыт в ст. 11 НК РФ и означает не уплаченную в установленный законом срок сумму налога, сбора или страховых взносов.

Недоимка, которую страхователи отражают в 4-ФСС, не относится к налоговым платежам. Хотя означает то же самое — это сумма задолженности по взносам, срок уплаты по которой истек. Речь в данном случае идет о страховых взносах «на травматизм», которые администрирует ФСС.

Следует различать два понятия:

Чтобы не образовывалась недоимка по взносам на травматизм, страхователю следует контролировать своевременность уплаты взносов — ежемесячно не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются взносы (п. 4 ст. 22 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Специальная строка для недоимки

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 9 месяцев 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Как отражать недоимку в 4-ФСС? Показать недоимку в 4-ФСС нужно по строке 20 — это завершающая строка в таблице 2 «Расчет по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний»:

Строка 20 детализирует строку 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» в части суммы недоимки. Она справочно показывает, сколько в итоговой сумме задолженности составляет недоимка.

Как отражать недоимку, если ее по итогам проверки доначислил ФСС? Отражать ли в расчете начисленые штрафы? Ответы на эти вопросы вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Определяем показатель для строки 20

Законодательно закрепленного алгоритма, по которому можно исчислить сумму недоимки, чтобы отразить ее в строке 20 отчета 4-ФСС, не существует. Не найдем мы нужных формул или описаний в Порядке заполнения 4-ФСС.

Тем не менее строка 20 формы 4-ФСС при наличии у страхователя недоимки должна быть заполнена, как и остальные показатели таблицы 2. В приказе № 381 указано только общее направление поиска данных — таблица 2 заполняется на основе записей бухгалтерского учета страхователя.

В недоимке учитываются все просроченные платежи, кроме просрочки за последний месяц. Так что для расчета суммы недоимки следует сложить всё, что не уплачено на отчетную дату, без учета последнего календарного месяца — начисленные за этот месяц взносы считаются просто задолженностью, пока срок их уплаты не наступил.

Бухгалтер ООО «Ритм» при заполнении 4-ФСС за 9 месяцев 2021 года по строке 19 таблицы 2 указал задолженность страхователя на конец периода — 28 644 руб. При этом сумма взносов, начисленных за сентябрь 2021 года, исходя из данных отчета, составила 19 172 руб.

Учитывая, что крайняя допустимая дата уплаты взносов за сентярь выпадает на 15.10.2021, начисленная за сентябрь сумма взносов (19 172 руб.) будет обычной задолженностью. А оставшаяся сумма 9 472 руб. (28 644 — 19 172) — недоимкой. Ее следует указать по строке 20 таблицы 2.

Изменим условия примера 1 и покажем, как заполнить строку 20, если недоимки у страхователя нет:

По данным учета ООО «Ритм» задолженность компании по взносам на травматизм на конец 3-го квартала 2021 года составила 19 172 руб. — такая сумма взносов начислена за сентябрь 2021 года. Уплату этой суммы ООО «Ритм» планирует произвести не позднее 15.10.2021.

Учитывая, что других задолженностей по взносам на травматизм у компании нет, бухгалтер при заполнении 4-ФСС отразит:

Если в строке 20 стоит прочерк, страхователю не стоит волноваться.

Чем опасна недоимка

Недоимка всегда наказуема. Не зря ее сумму справочно нужно показывать в строке 20 таблицы 2 отчета 4-ФСС — появление любой цифры в этой строке сигнализирует о том, что у страхователя есть просроченный долг перед Фондом соцстрахования и требуется принять меры для его скорейшего погашения.

К примеру, наличие недоимки служит причиной получения отказа от ФСС в предоставлении финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников:

Другой негативный фактор наличия недоимки — начисление пени на ее сумму. А это незапланированные дополнительные расходы страхователя. Начислением пеней занимается ФСС по правилам:

Если не заплатить вовремя недоимку по взносам на травматизм и пени, ФСС взыщет суммы принудительно со счета страхователя или за счет его имущества.

Итоги

Недоимкой признается не уплаченная в срок сумма взносов. В 4-ФСС недоимка по взносам на травматизм отражается справочно в строке 20 таблицы 2. При наличии у страхователя недоимки на ее сумму начисляются пени. Кроме того, ФСС может отказать в предоставлении финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников.

Форма 4-ФСС за 3 квартал 2021 года

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору.

В 2021 году необходимо сдать отчет 4-ФСС четыре раза: в январе — за 2020 год, в апреле — за I квартал 2021-го, в июле — за полугодие, а в октябре — за 9 месяцев 2021 года. Отчет за весь 2021 год сдаётся в январе 2022 году.

Все страхователи — организации, а также ИП, имеющие работников — подают по ним отчет 4-ФСС. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников, например, личного повара или водителя.

Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Кто, когда и куда сдаёт 4-ФСС в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Изменения 4-ФСС в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

Пока доступен только проект новой формы 4-ФСС — форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Форма 4-ФСС и ее заполнение

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Отчет в электронном виде нумеруется автоматически и подписывается электронной подписью.

Форма состоит из титула и 6 таблиц.

Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями.

Остальные таблицы заполняются при необходимости:

Далее рассмотрим, как правильно заполнять форму.

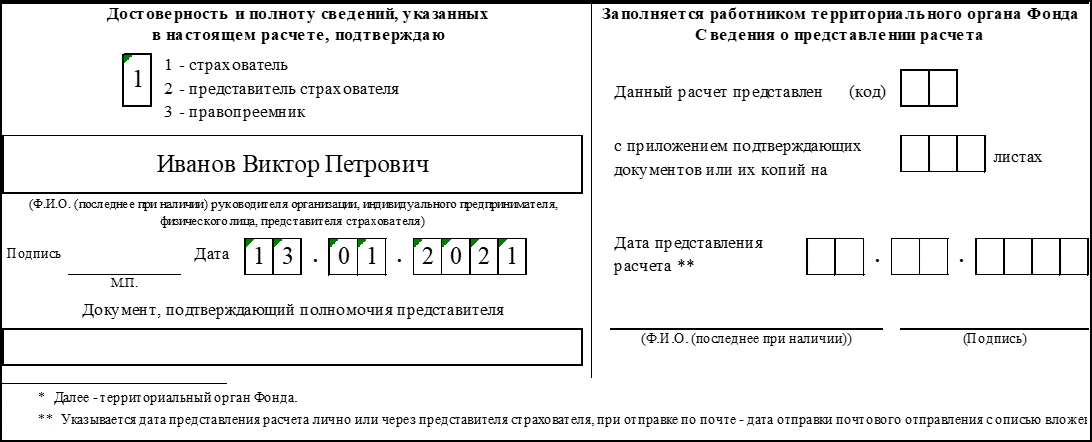

Титульный лист

В верхней части титульного листа указываются такие данные:

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

Титульный лист (конец)

Титульный лист (конец)

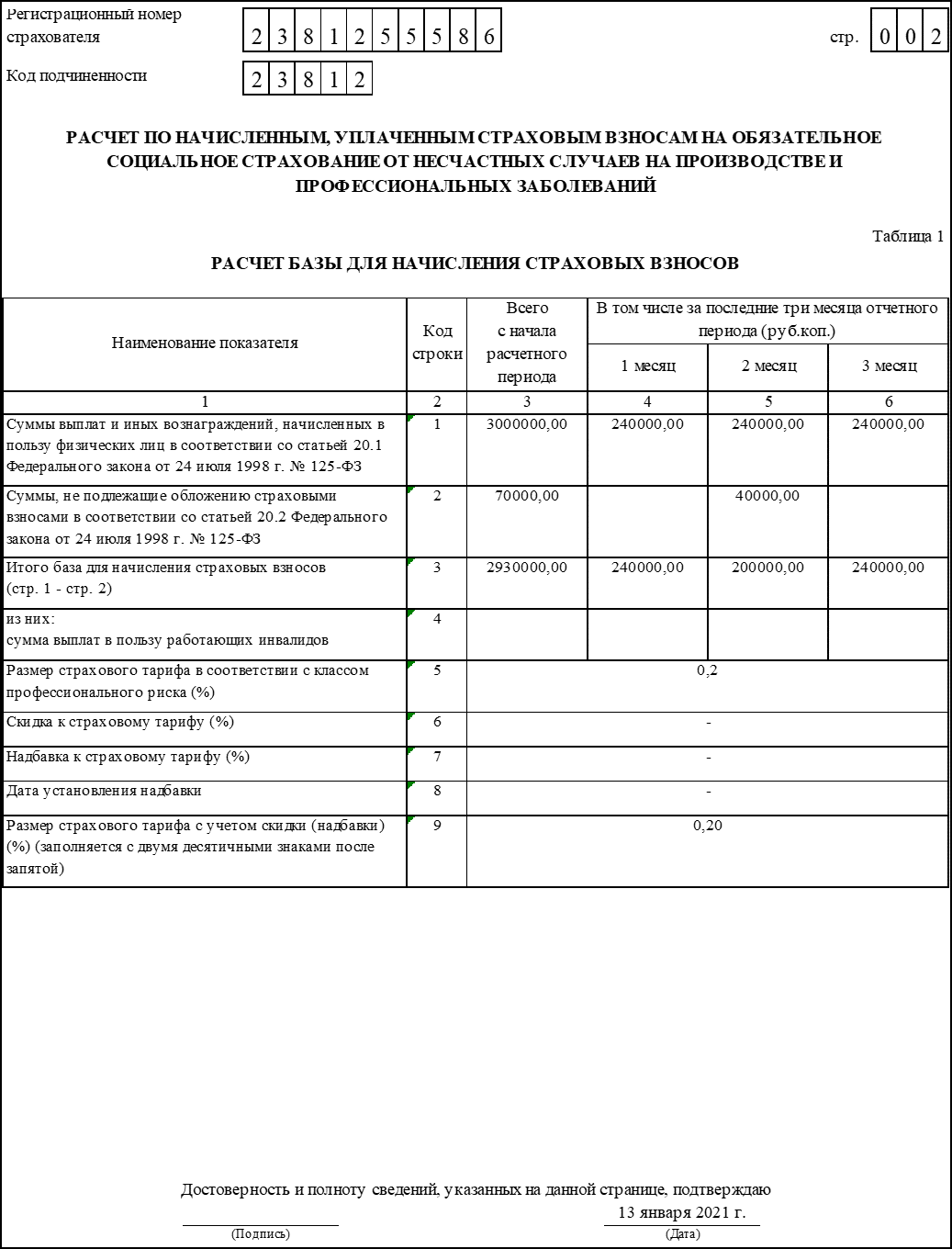

Таблица 1. Расчет базы для начисления страховых взносов

Таблица содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год.

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

В остальных строках отражаются такие денные:

Расчёты базы по отчёту 4-ФСС

Расчёты базы по отчёту 4-ФСС

Таблица 1.1. Временная передача своих сотрудников другим компаниям

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2. Расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

Строки правой части таблицы заполняются так:

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3. Расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

По остальным строка указывается такая информация:

Таблица 4. Данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

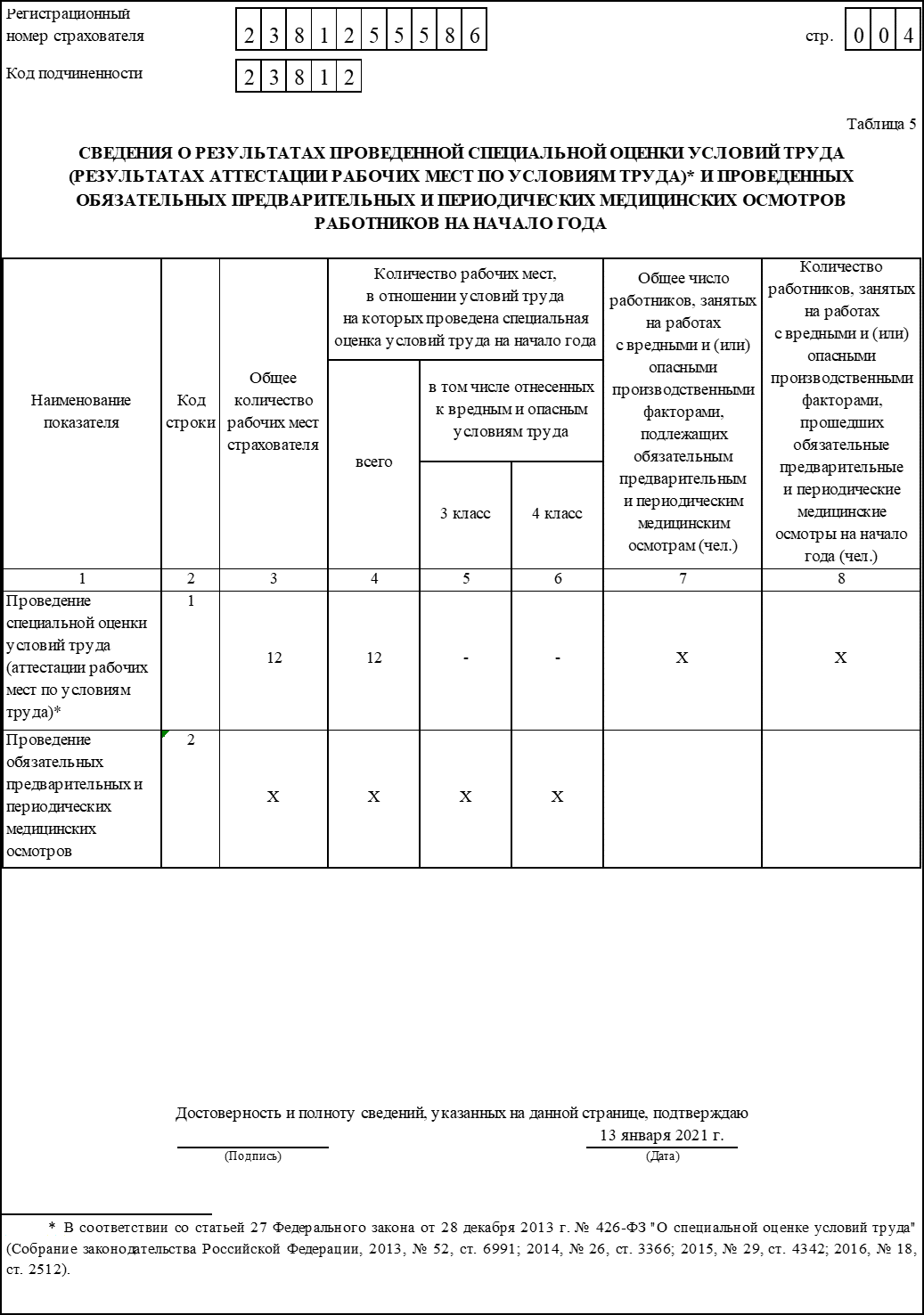

Таблица 5. Сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

Сведения по спецоценке условий труда

Сведения по спецоценке условий труда

По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Скачать бланк формы 4 ФСС

Штрафы

Несвоевременная сдача

Несвоевременная подача 4-ФСС последует штраф по статье 19 закона 125-ФЗ. Его размер — 5% от суммы взносов, которые подлежат уплате в бюджет за последние 3 месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки. Границы штрафы такие:

Также предусмотрена административная ответственность для должностных лиц — 300-500 рублей.

Бумажный отчет вместо электронного

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.