Заполнение формы 2 бухгалтерского баланса (образец)

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

Какие особенности нужно учитывать при формировании годовой бухгалтерской отчетности, узнайте в Путеводителе от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2020 год, учтите:

А совокупный финансовый результат определяется как сумма строк:

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

Таблица с отчетными показателями состоит из 5 граф:

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

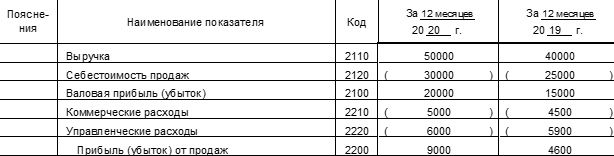

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Например, как правильно применять ФСБУ 25/2018 на практике, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

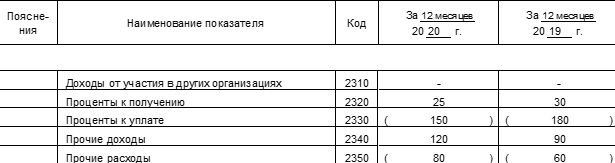

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

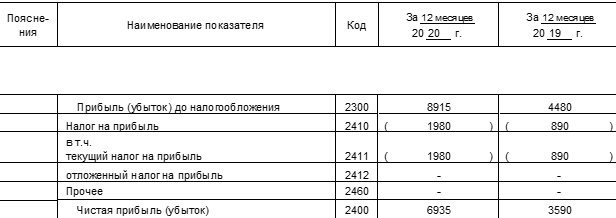

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2020 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

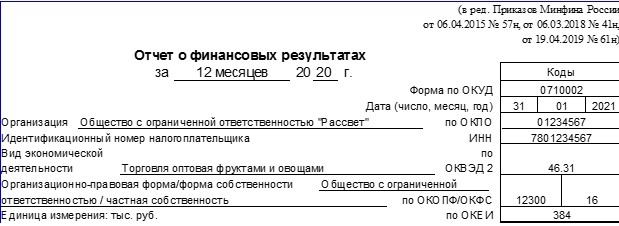

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

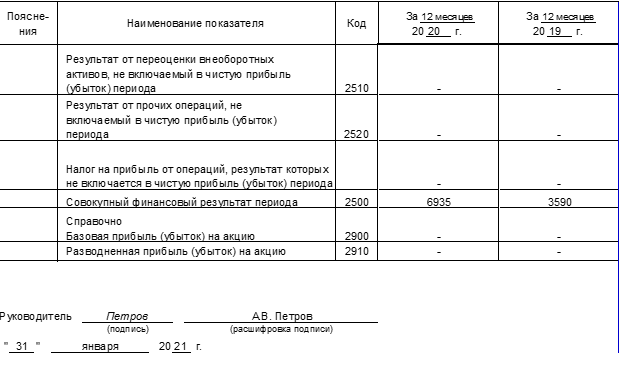

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Код строки налог на прибыль

IV. Заполнение Раздела 1 «Сумма налога, подлежащая

уплате в бюджет, по данным налогоплательщика

(налогового агента)» Декларации

4.1. В Разделе 1 Декларации указываются сведения о сумме налога, подлежащей уплате в бюджет, по данным налогоплательщика (налогового агента).

При этом в Декларации, представляемой организацией, не уплачивающей налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводятся в целом по организации.

По организации, имеющей в своем составе обособленные подразделения, в Декларации, представляемой в налоговый орган по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта Российской Федерации указываются в суммах, относящихся к организации без учета платежей входящих в ее состав обособленных подразделений.

В Декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта Российской Федерации указываются в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений).

4.2. Коды бюджетной классификации указываются в соответствии с бюджетным законодательством Российской Федерации.

При заполнении реквизита «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, заполняются прочерками. Например, для восьмизначного кода ОКТМО 12445698 в реквизите «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

4.4. В Декларации по консолидированной группе налогоплательщиков в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта Российской Федерации указываются в суммах, относящихся к участникам консолидированной группы налогоплательщиков, обособленным подразделениям, ответственным обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, и отраженным в Приложении N 6 к Листу 02 с соответствующим кодом по ОКТМО.

Количество страниц подразделов 1.1 и 1.2 Раздела 1 должно быть не меньше количества Приложений N 6 к Листу 02 и зависит от числа субъектов Российской Федерации, на территории которых находятся участники консолидированной группы налогоплательщиков, их обособленные подразделения.

В Разделе 1 Деклараций по закрытому обособленному подразделению указывается код по ОКТМО муниципального образования, на территории которого находилось закрытое обособленное подразделение.

4.6. При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов Российской Федерации, налогоплательщик вправе в составе уточненной Декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1. Например, при изменении места нахождения налогоплательщика 1 августа в уточненной налоговой декларации за полугодие сумма доплаты (уменьшения) авансового платежа за полугодие и ежемесячный авансовый платеж по сроку уплаты «не позднее 28 июля» указываются в подразделах 1.1 и 1.2 Раздела 1 с кодом по ОКТМО по старому месту нахождения налогоплательщика. На отдельной странице подраздела 1.2 Раздела 1 с новым кодом по ОКТМО приводятся суммы ежемесячных авансовых платежей со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

4.7. В подразделе 1.1 Раздела 1 указываются суммы авансовых платежей и налога, подлежащих уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

4.7.1. По строке 040 указывается сумма налога к доплате в федеральный бюджет, которая переносится из строки 270 Листа 02.

По строке 050 указывается сумма налога к уменьшению в федеральный бюджет, которая переносится из строки 280 Листа 02.

По строке 070 указывается сумма налога к доплате в бюджет субъекта Российской Федерации, которая переносится из строки 271 Листа 02.

По строке 080 указывается сумма налога к уменьшению в бюджет субъекта Российской Федерации, которая переносится из строки 281 Листа 02.

4.7.3. Организации, перечисленные в пункте 1 статьи 275.2 Кодекса, сумму налога к доплате или к уменьшению в федеральный бюджет для строк 040 или 050 подраздела 1.1 Раздела 1 определяют как сумму показателей строк 270 и 280 Листа 02 с кодом «01» и кодами «04» по реквизиту «Признак налогоплательщика (код)».

4.7.4. Организации, являющиеся контролирующими лицами контролируемых иностранных компаний, заполняют отдельный подраздел 1.1 Раздела 1 Декларации по налогу с доходов в виде прибыли контролируемых иностранных компаний. Сумма налога к доплате в федеральный бюджет по строке 040 подраздела 1.1 Раздела 1 Декларации, исчисленного с доходов в виде прибыли контролируемых иностранных компаний, определяется как сумма показателей строк 230 Раздела Б1 и строк 250 Раздела Б2 Листов 09 Декларации.

4.7.5. Организации, имеющие обособленные подразделения, суммы авансовых платежей и налога к доплате или к уменьшению в бюджеты субъектов Российской Федерации по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений) и своего места нахождения указывают в Приложениях N 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

В Декларации по консолидированной группе налогоплательщиков по строкам 070 и 080 подраздела 1.1 Раздела 1 указываются суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты соответствующих субъектов Российской Федерации, приведенные в Приложениях N 6 к Листу 02 по строкам 100 (к доплате) и 110 (к уменьшению).

4.8.1. Строка 001 «Квартал, на который исчислены ежемесячные авансовые платежи (код)» не заполняется в Декларациях за первый квартал, полугодие, а также за девять месяцев, если суммы ежемесячных авансовых платежей на 1 квартал следующего налогового периода идентичны суммам ежемесячных авансовых платежей на 4 квартал текущего налогового периода (то есть строки 290, 300, 310 Листа 02 идентичны строкам 320, 330 и 340).

При отличии суммы ежемесячных авансовых платежей на 1 квартал следующего налогового периода от суммы ежемесячных авансовых платежей на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособленных подразделений, реорганизацией организации, вхождением организации в консолидированную группу налогоплательщиков) в состав Декларации за девять месяцев включаются две страницы подраздела 1.2 Раздела 1 с кодами «21» (первый квартал) и «24» (четвертый квартал) по реквизиту «Квартал, на который исчислены ежемесячные авансовые платежи (код)».

При переходе налогоплательщика с общего порядка уплаты налога на прибыль на уплату авансовых платежей ежемесячно исходя из фактически полученной прибыли согласно абзацам шестому и седьмому пункта 2 статьи 286 Кодекса, в Декларацию за девять месяцев включается одна страница подраздела 1.2 Раздела 1 с кодом «24» (четвертый квартал) по реквизиту «Квартал, на который исчислены ежемесячные авансовые платежи (код)».

В случае представления уточненной Декларации, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом «21» (первый квартал) и (или) с кодом «24» (четвертый квартал), в такую уточненную Декларацию включается подраздел 1.2 Раздела 1 с кодом «21» (первый квартал) и (или) с кодом «24» (четвертый квартал) с указанием нулей по строкам 120, 130, 140, 220, 230, 240.

4.8.2. По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода.

По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02.

Резиденты (участники) особых (свободных) экономических зон показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 определяют как одна треть сумм, исчисленных путем суммирования показателей по строкам 300, 310 или 330 и 340 Листа 02 с кодом «03» по реквизиту «Признак налогоплательщика (код)» с соответствующими строками Листа 02 с кодом «01» по реквизиту «Признак налогоплательщика (код)».

4.8.4. Организации, перечисленные в пункте 1 статьи 275.2 Кодекса, ежемесячные авансовые платежи, подлежащие уплате в федеральный бюджет (строки 120, 130, 140 подраздела 1.2 Раздела 1), определяют как одна треть сумм, исчисленных путем суммирования показателей по строкам 300 или 330 Листов 02 с кодом «01» и кодами «04» по реквизиту «Признак налогоплательщика (код)».

4.9. Подраздел 1.3 Раздела 1 предназначен для указания сумм налога, подлежащих зачислению в федеральный бюджет в последнем квартале (месяце) отчетного (налогового) периода по отдельным видам доходов, указанных в Листах 03, 04 Декларации.

4.9.1. В подразделе 1.3 Раздела 1 с кодом вида платежа «1» по строке 010 отражается сумма налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации).

По реквизиту «Срок уплаты» указываются сроки уплаты в федеральный бюджет налога, удержанного налоговым агентом при выплате дохода. При выплате дивидендов частично (в несколько этапов) сумма налога, подлежащая уплате в указанные сроки, отражается по отдельным строкам 040. Сумма показателей данных строк должна соответствовать сумме показателей строк 120 Раздела А Листов 03 Декларации.

Организации, составляющие Разделы А Листа 03 Декларации с указанием кода «2» по реквизиту «Категория налогового агента», при одновременной выплате доходов по ценным бумагам нескольких эмитентов показатели строк 120 Разделов А Листа 03 суммируют и указывают общую сумму налога по одной строке 040.

Если количество сроков выплаты дивидендов превышает число соответствующих строк подраздела 1.3 Раздела 1 Декларации, то налоговый агент представляет необходимое количество страниц подраздела 1.3 Раздела 1.

В подразделе 1.3 Раздела 1 с кодом вида платежа «1» по строке 010 подлежит отражению также сумма налога с доходов, полученных акционером (участником) российской организации (его правопреемником) при распределении имущества ликвидируемой организации между ее акционерами (участниками). Указанные доходы отражаются в Листе 04 Декларации с кодом вида дохода «9».

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

4.9.2. В подразделе 1.3 с кодом вида платежа «2» по строке 010 отражается сумма налога на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года, удерживаемого налоговым агентом (источником выплаты доходов). Указанные доходы отражаются в Разделе Б Листа 03 Декларации с кодами вида доходов «1» и «2».

По строкам 040 отражается сумма налога при выплате процентов частями. Сумма налога, указанная в этих строках, должна соответствовать показателю строки 050 Раздела Б Листа 03 Декларации.

В случае, если налоговый агент имеет обязанность по уплате удержанного налога с двух видов доходов, поименованных в Разделе Б Листа 03, в составе Декларации (Расчета) представляется соответствующее количество страниц подраздела 1.3 Раздела 1.

Сумма показателей строк 040 должна соответствовать сумме показателей строк 080 Листа 04 Декларации с кодами вида доходов «1» и «2».

4.9.4. В подразделе 1.3 с кодом вида платежа «4» по строке 010 отражается налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в иностранных организациях), а также с доходов, полученных акционером (участником) организации (его правопреемником) при распределении имущества ликвидируемой организации между ее акционерами (участниками), если источником дохода налогоплательщика является иностранная организация.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

По реквизиту «Срок уплаты» указывается последний день срока уплаты в федеральный бюджет налога на прибыль с доходов в виде дивидендов (доходов от долевого участия в иностранных организациях) в соответствии с пунктом 1 статьи 287 Кодекса.

Сумма показателей строк 040 должна соответствовать показателю строки 080 Листа 04 с кодом вида дохода «4».

4.9.5. В подразделе 1.3 с кодом вида платежа «5» по строке 010 отражается налог с доходов в виде дивидендов (доходов от долевого участия в российских организациях), исчисленный в соответствии с пунктом 2 статьи 282 Кодекса.

По реквизиту «Срок уплаты» указывается последний день срока уплаты в федеральный бюджет налога с доходов в виде дивидендов (доходов от долевого участия в российских организациях) в соответствии с пунктом 1 статьи 287 Кодекса.

Сумма показателей строк 040 должна соответствовать показателю строки 080 Листа 04 с кодом вида дохода «6».

4.9.6. В подразделе 1.3 с кодами вида платежа «6» или «7» по строке 010 отражается налог на прибыль с доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года; по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно; а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года.

При этом если в подраздел 1.3 переносится показатель строки 050 Раздела Б Листа 03 с кодом вида дохода «3», то по строке 010 указывается код вида платежа «6». Если в подраздел 1.3 переносится показатель строки 080 Листа 04 с кодом вида дохода «8», то по строке 010 указывается код вида платежа «7».

4.9.7. В случае, если организация имеет обязанность по уплате налога с нескольких видов доходов, поименованных в Листе 04, в составе Декларации представляется соответствующее количество страниц подраздела 1.3 Раздела 1.

4.10. Сведения, указанные в Разделе 1 Декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписями руководителя организации или представителя налогоплательщика, налогового агента (с учетом положений пункта 3.3 настоящего Порядка), и проставляется дата подписания.