Субсидии бюджетным организациям на иные цели: что изменится с 2021 года

Со следующего года бюджетные и автономные учреждения будут получать целевые субсидии по новым правилам. Требований к основным этапам этого процесса — от обоснования необходимости выдачи целевых средств до контроля результативности их использования — станет больше.

Для этого органам-учредителям придется доработать действующие порядки предоставления субсидий на иные цели. Что изменится для учреждений здравоохранения?

Правовая основа

Нужно успеть до 1 января 2021 года: федеральные органы исполнительной власти обязаны привести свои порядки в соответствие Общим требованиям, а органам власти субъектов РФ и органам местного самоуправления это сделать рекомендуется.

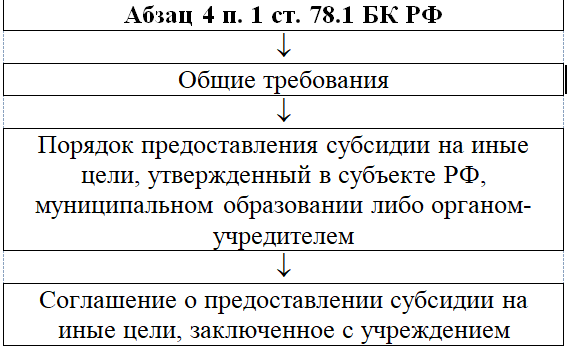

С названной даты вступают в силу и сами Общие требования, принятые во исполнение норм абз. 4 п. 1 ст. 78.1 БК РФ (поправки внесены Федеральным законом от 27.12.2019 № 479-ФЗ). А значит, отношения бюджетных (автономных) учреждений, получающих целевые субсидии, и органов-учредителей будут дополнительно регламентироваться на общефедеральном уровне.

Что представляет собой новая система регулирования, покажем на схеме.

Общие требования унифицируют процесс взаимодействия органов-учредителей и подведомственных учреждений. В порядках теперь необходимо будет указывать:

Большинство этих положений органы-учредители включили в свои порядки в виде общих норм, но потребуется их детализация.

Рассмотрим новые условия выдачи субсидий и сравним их с теми, которые сейчас установлены в отношении бюджетных и автономных учреждений здравоохранения.

Целевое назначение средств

В порядке органа-учредителя должны быть перечислены цели предоставления субсидий (пп. «б» п. 3 Общих требований). А если выделяемые средства предполагается направить на мероприятия, которые реализуются в рамках национального проекта (программы) или принятого в его исполнение федерального или регионального проекта, надо отразить наименование проекта (программы).

Указание на программный характер средств позволит связать цель и результат предоставления субсидии, поскольку последний будет важен не сам по себе, а как индикатор достижения показателей соответствующего проекта или программы.

Цели направления субсидий в действующих порядках, как правило, уже установлены. Они поименованы в виде закрытого либо открытого списка, а вот связаны с реализацией госпрограмм или проектов далеко не всегда. Субсидии могут направляться, например, на:

Но есть и примеры, когда в нормативных актах прямо указывается на программный характер субсидий.

Так, комитет по здравоохранению правительства Санкт-Петербурга [3] утвердил для подведомственных учреждений 65 наименований целевых субсидий, большинство из которых расходуется в рамках четырех госпрограмм. Аналогичный подход выбрали в Ростовской области [4] : большинство целей, на которые выделяются средства, реализуются в рамках семи региональных программ.

Пакет документов для получения субсидии

Процедура взаимодействия органа-учредителя и подведомственного учреждения, претендующего на субсидию, должна быть прописана более детально.

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать решение (пп. «а» п. 4 Общих требований). В комплект необходимо включить пояснительную записку, где учреждение здравоохранения должно обосновать необходимость выделения из бюджета средств на ту или иную цель. Приложить потребуется и расчет суммы субсидии (в том числе предварительную смету на выполнение работ или оказание услуг, проведение мероприятий, приобретение движимого имущества), предложения поставщиков (подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет документов, в частности, войдут:

Некоторые органы-учредители уже включили в свои порядки требования к пакету документов, который собирает учреждение.

Второй этап процедуры взаимодействия — рассмотрение органом-учредителем пакета документов, поданного учреждением. Порядок и сроки рассмотрения, а также основания для отказа тоже должны быть прописаны в правовом акте, действующем в отношении учреждения здравоохранения (пп. «б», «в» п. 4 Общих требований).

В частности, отказать в выдаче субсидии учредитель может из-за несоответствия документов установленным требованиям, непредставления (представления в неполном объеме) каких-либо документов, обнаружения в них недостоверной информации. Орган-учредитель вправе установить также иные причины.

Отметим, что сейчас в порядках, действующих в отношении учреждений здравоохранения, основания для отказа в выдаче субсидии, как правило, отдельно не оговариваются.

Требования к учреждению-получателю

Согласно пп. «е» п. 4 Общих требований на дату, определенную правовым актом, или на 1-е число месяца, предшествующего месяцу, в котором планируется заключить соглашение либо принять решение о предоставлении субсидии, у учреждения должны отсутствовать:

То есть основным условием, которому должно соответствовать претендующее на целевую субсидию учреждение, будет отсутствие задолженности перед бюджетом. Хотя орган-учредитель может установить и дополнительные требования к учреждению-получателю.

Как показывает выборочный анализ действующих правовых актов, изданных в отношении учреждений здравоохранения, данное правило сейчас вводится редко. Это означает, что в ближайшие месяцы органы-учредители должны будут внести в свои порядки соответствующие нормы, а учреждениям придется учитывать новые требования при подаче заявок на предоставление целевых субсидий.

Порядок расчета субсидии

Порядок расчета размера целевой субсидии и (или) сам ее размер органу-учредителю тоже нужно будет устанавливать в своем правовом акте. Как сказано в пп. «г» п. 4 Общих требований, данный акт должен содержать информацию, обосновывающую размер субсидии (формулы расчета, порядок их применения), а также указание на источник ее получения. Расчет не понадобится применять лишь в случаях, когда размер субсидии определен законом (решением) о бюджете, решениями Президента РФ, Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации.

Сейчас порядок расчета субсидии кое-где приводится, а вот формулы расчета — редкость.

В частности, в Ростовской области (см. сноску 4 к настоящей статье) прописали такой порядок в отношении каждой цели субсидии. Однако ее размер во многих случаях рассчитывается исходя из потребности в этих расходах, определенной на основании заявок учреждений, и в пределах средств, предусмотренных для регионального минздрава законом о бюджете. Хотя в данном документе встречаются и формулы. Так, размер субсидии на обеспечение доноров бесплатным питанием (выплату денежной компенсации) высчитывается на основании планируемого количества доноров из расчета 5% действующей на дату сдачи крови величины прожиточного минимума трудоспособного населения, установленной в регионе.

Таким образом, по новым правилам размер субсидии будет рассчитываться и обосновываться на двух этапах. Сначала это нужно сделать учреждению — путем представления в составе заявки финансово-экономического обоснования и подтверждающих документов. А потом орган-учредитель должен рассчитать окончательную сумму посредством применения утвержденных методов расчета или формул.

Соглашение о предоставлении субсидии

В силу пп. «д» п. 4 Общих требований типовая форма соглашения о предоставлении целевой субсидии устанавливается Минфином, финансовыми органами субъектов РФ и муниципальных образований — в отношении бюджетных и автономных учреждений федерального, регионального и муниципального уровня соответственно. Однако в субъектах РФ и муниципальных образованиях типовые формы далеко не всегда утверждаются финансовыми органами. Обычно форма приводится в приложении к порядку, изданному региональным правительством или отраслевым органом власти.

Кроме того, теперь установлено, что типовая форма помимо положений о цели, размере субсидии, графике ее перечисления, правах и обязанностях сторон должна содержать, например:

В связи с этим органам на местах потребуется не только внести в типовую форму необходимые положения, но и переутвердить ее, если ранее она не была утверждена финансовым органом.

Например, к обязанностям учредителя отнесено установление значений результатов предоставления субсидии, а федеральное учреждение должно будет обеспечить достижение этих значений. При невыполнении заданных показателей орган-учредитель сможет в одностороннем порядке расторгнуть соглашение с учреждением.

Контроль результативности расходования средств

Вопросы контроля и отчетности тоже должны быть прописаны в порядках органов-учредителей более четко: необходимо определить порядок, сроки и форму представления отчетности, которую учреждению придется подавать в двух форматах. Во-первых, отчитываться потребуется о достижении результатов и иных показателей (при их установлении), во-вторых, о произведенных расходах, источником финансового обеспечения которых является целевая субсидия.

В нормативном акте должно быть установлено и право органа-учредителя утверждать в соглашении дополнительные формы отчетности и сроки их представления (п. 6 Общих требований).

Положения об иных видах контроля тоже должны будут детализироваться.

Как сказано в п. 7 Общих требований, в порядок контроля за соблюдением целей и условий предоставления субсидии нужно включить:

1) положение о порядке принятия органом-учредителем решения о наличии потребности в направлении не использованных в текущем финансовом году остатков средств субсидии на достижение установленных целей;

2) положение о порядке и сроках принятия органом-учредителем решения об использовании в текущем финансовом году поступлений от возврата ранее произведенных учреждениями выплат из средств субсидии для достижения целей, установленных при ее предоставлении;

3) требование об обязательной проверке органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля соблюдения целей и условий предоставления учреждению субсидии;

4) положение о порядке и сроках возврата субсидии в случае несоблюдения учреждением целей и условий ее предоставления, выявленного по результатам проверок, проведенных органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля;

5) порядок и сроки возврата субсидии в случае недостижения результатов и иных показателей, установленных в правовом акте.

Как видим, помимо традиционной обязанности о целевом расходовании средств субсидии на учреждения возлагается обязанность отчитываться о результативности ее расходования. А значит, важность показателей результативности в ближайшем будущем возрастет.

Показатели результативности сегодня уже указаны в некоторых порядках органов-учредителей.

Например, в Свердловской области (см. сноску 2) решили, что данные показатели должны быть прописаны в соглашении, заключаемом с учреждением. А в Томской области [8] установили, что в отношении каждой субсидии действуют свои показатели результативности, формулировки которых должны характеризовать степень достижения цели, на которую предоставлены средства, во взаимосвязи с объемом расходов на ее достижение. В частности, если субсидия выделяется на приобретение особо ценного движимого имущества, программных продуктов, устанавливаются количественные показатели с указанием единицы измерения и их значений в натуральном выражении, в том числе число приобретаемых объектов (с указанием их видов).

Сейчас органы-учредители сами утверждают правила предоставления целевых субсидий подведомственным учреждениям. В связи с этим в регионах и муниципальных образованиях сформировался разный опыт правового регулирования: одни положения прописаны подробно, другие — в виде общих формулировок и отсылок к конкретному соглашению, заключаемому с учреждением, третьи отсутствуют вовсе.

Общие требования, которыми с 2021 года должны руководствоваться органы-учредители, а значит, и учреждения здравоохранения, претендующие на целевые субсидии, обобщают сложившуюся практику и унифицируют правила. Обязанностей у учреждений станет больше, а учредители станут контролировать не только целевое расходование средств, но и результативность их предоставления.

[1] Общие требования к нормативным правовым актам и муниципальным правовым актам, устанавливающим порядок определения объема и условия предоставления бюджетным и автономным учреждениям субсидий на иные цели, утв. Постановлением Правительства РФ от 22.02.2020 № 203.

[2] Постановление Правительства Свердловской области от 08.02.2011 № 74-ПП «Об утверждении Порядка определения объема и условий предоставления субсидий из областного бюджета государственным бюджетным и автономным учреждениям Свердловской области на иные цели» (с последующими изменениями).

[3] Распоряжение Комитета по здравоохранению Правительства Санкт-Петербурга от 25.12.2019 № 712-р «Об утверждении порядков предоставления субсидий на иные цели в 2020 году».

[4] Постановление Правительства Ростовской области от 14.06.2012 № 509 «Об утверждении Порядка определения объема и условиях предоставления из областного бюджета государственным учреждениям Ростовской области, подведомственным министерству здравоохранения Ростовской области, субсидий на иные цели» (с последующими изменениями).

[5] Приказ Министерства здравоохранения Республики Алтай от 01.03.2017 № 42-од «Об утверждении порядка определения объема и условий предоставления из республиканского бюджета Республики Алтай субсидий бюджетным и автономным учреждениям, подведомственным министерству здравоохранения Республики Алтай, на иные цели».

[6] Приказ Минздрава Свердловской области от 07.05.2013 № 603-п «Об утверждении Порядка расчета объема субсидий из областного бюджета государственным бюджетным и автономным учреждениям, подведомственным Министерству здравоохранения Свердловской области, на иные цели».

[7] Типовая форма соглашения о предоставлении из федерального бюджета федеральному бюджетному или автономному учреждению субсидии в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

[8] Постановление Администрации Томской области от 05.06.2014 № 213а «Об утверждении порядка определения объема и условий предоставления субсидий из областного бюджета областным государственным бюджетным и автономным учреждениям на иные цели».

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Субсидии на иные цели: определяем КБК по-новому

|

| undrey / Depositphotos.com |

Введение отдельных кодов для капитальных и текущих безвозмездных поступлений и перечислений – одно из принципиальных новшеств, введенных действующим с этого года Порядком применения КОСГУ. Напомним, что под поступлениями/перечислениями капитального характера понимаются те операции, которые приводят к увеличению стоимости основных фондов – основных средств и нематериальных активов (приказ Минфина России от 29 ноября 2017 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления», приказ Минфина России от 8 июня 2018 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»).

Отражать операции по поступлению субсидий на иные цели и субсидий на капвложения в учете учреждения и операций по перечислению таких субсидий в учете органа-учредителя следует с применением следующих кодов бюджетной классификации:

Вид субсидии

КБК у учреждения при получении субсидии

КБК у учредителя при перечислении субсидии

На расходы текущего характера – оплату расходов, не связанных с созданием или приобретением основных средств и нематериальных активов.

Примеры: на приобретение матзапасов, оплату работ или услуг.

На расходы капитального характера – оплату создания или приобретения основных фондов.

Примеры: на приобретение основных средств или нематериальных активов, в том числе приобретение исключительных прав на программное обеспечение.

На приобретение или создание объектов недвижимости.

Обратите внимание! Субсидии на цели текущего характера, как правило, не предусматривают приобретение/создание ОС или НМА. Но есть исключение – «смешанные» субсидии, условия предоставления которых предусматривают одновременно капитальные и некапитальные расходы. Например, приобретение оборудования и оплату услуги. Эти субсидии надо классифицировать как субсидии текущего характера!

Код субсидии на иные цели 2021

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 10 декабря 2019 г. N 09-07-07/96178 Об использовании кода субсидии 08-04 «Субсидии в целях оказания федеральным государственным учреждениям дополнительной государственной поддержки, в том числе для реализации программ развития федеральных государственных учреждений, кадрового потенциала и материально-технической базы»

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329, Минфин России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной деятельности, однако Минфину России не предоставлено право официального толкования законодательных или иных нормативных правовых актов.

Согласно пункту 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14.09.2018 N 194н, Минфином России не осуществляется разъяснение законодательства Российской Федерации, практики его применения, практики применения нормативных правовых актов, а также толкование норм, терминов и понятий по обращениям организаций, за исключением случаев, если на него возложена соответствующая обязанность.

Вместе с тем полагаем возможным сообщить мнение Департамента по поставленному в письме вопросу.

Учитывая положения вышеуказанных нормативных правовых актов, субсидии на иные цели предоставляются бюджетным и автономным учреждениям в соответствии с целями предоставления субсидий, указанными в нормативном правовом акте, устанавливающем правила предоставления субсидий на иные цели, принятым органом-учредителем.

По мнению Департамента, источником финансового обеспечения обучения работников учреждения по работе с инвалидами и другими гражданами может быть субсидия на иные цели, в случае внесения соответствующих изменений в Порядок предоставления из федерального бюджета субсидий на иные цели в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации федеральным бюджетным судебно-экспертным учреждениям Министерства юстиции Российской Федерации, утвержденный Министерством юстиции Российской Федерации от 21.12.2018 N 259, а именно указания конкретной цели предоставления субсидии, предусматривающей указанное направление расходов.

Перечень кодов целевых субсидий, установленный приказом N 226н, применяется для систематизации и унификации целей предоставления субсидий на иные цели при санкционировании расходов учреждения, источником финансового обеспечения которых являются указанные субсидии.

| Директор Департамента | Т.В. Саакян |

Обзор документа

Субсидии на иные цели предоставляются бюджетным и автономным учреждениям в соответствии с целями, указанными в правилах предоставления субсидий.

Финансировать обучение работников учреждения по работе с инвалидами и другими гражданами можно за счет субсидии на иные цели, если в порядке предоставления субсидий на иные цели федеральным бюджетным судебно-экспертным учреждениям Минюста будет указана конкретная цель предоставления субсидии, предусматривающая указанное направление расходов.

Код субсидии на иные цели 2021

Субсидии в целях реализации мероприятий в области информационных технологий, включая внедрение современных информационных систем в федеральных государственных бюджетных и автономных учреждениях

Субсидии в целях реализации мероприятий по подготовке высококвалифицированных кадров и повышению квалификации кадров, в том числе стажировке

Субсидии в целях реализации мероприятий по разработке профессиональных стандартов

Субсидии в целях оказания федеральным государственным учреждениям дополнительной государственной поддержки, в том числе для реализации программ развития федеральных государственных учреждений, кадрового потенциала и материально-технической базы

Субсидия в целях проведения мероприятий по патриотическому воспитанию граждан Российской Федерации

Субсидии в целях подготовки и проведения олимпиад, в том числе международных олимпиад школьников

Субсидии в целях предоставления грантов в форме субсидий из федерального бюджета, в том числе гранты Президента Российской Федерации и Правительства Российской Федерации

Субсидии в целях реализации нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации

Субсидии в целях подготовки и проведения мероприятий, посвященных государственным праздникам, юбилейным и памятным датам, в том числе проводимых по решению Президента Российской Федерации, Правительства Российской Федерации

Субсидии в целях подготовки и проведения мероприятий с участием Российской Федерации в международных организациях, форумах и встречах, в том числе проводимых по решению Президента Российской Федерации, Правительства Российской Федерации

Субсидии в целях финансового обеспечения мероприятий по обеспечению мобилизационной готовности экономики

Субсидии в целях погашения задолженности по денежным обязательствам федерального государственного учреждения, в том числе в силу принятия решений о реорганизации или изменении типа федерального казенного учреждения в целях создания федерального бюджетного или автономного учреждения, а также в целях погашения задолженности по судебным актам, вступившим в законную силу, исполнительным документам

(п. 82 в ред. Приказа Минфина России от 29.10.2020 N 249н)

(см. текст в предыдущей редакции)

Субсидии в целях осуществления ликвидационных и реорганизационных мероприятий

Субсидии в целях организации конференций, семинаров, выставок, переговоров, встреч, совещаний, съездов, конгрессов

Субсидии в целях реализации мероприятий в рамках международного сотрудничества

Субсидии в целях обеспечения организации реализации проектов (в том числе федеральных проектов), включая методическую поддержку, координацию, мониторинг, свод и анализ информации об их реализации

(п. 86 введен Приказом Минфина России от 26.02.2019 N 25н)

Субсидии в целях осуществления мер по предупреждению терроризма (обеспечению антитеррористической защищенности комплексов технологически и технически связанных между собой зданий, строений, сооружений и систем, отдельных зданий, строений и сооружений, прилегающих к ним территорий), а также ликвидации последствий проявлений терроризма

(п. 87 введен Приказом Минфина России от 29.10.2020 N 249н)

Субсидии в целях проведения анализа, мониторинга, экспертизы, опросов, информационно-аналитического и организационно-технического обеспечения, содержания имущества, транспортного обслуживания, сбора и обработки статистической информации, предоставления полиграфических, консультационных и методических услуг в целях обеспечения реализации полномочий федерального органа государственной власти, осуществляющего функции и полномочия учредителя федерального государственного учреждения

(п. 88 введен Приказом Минфина России от 29.10.2020 N 249н)

(сноска введена Приказом Минфина России от 26.02.2019 N 25н)