Поле 107 платежного поручения 2020 года: код таможенного органа

Принципы формирования платежных квитанций по таможенным сборам и аналогичных бланков по налогам похожи между собой. Однако разница тоже есть. Например, инструкции по заполнению поля 107 в этих двух платежках существенно различаются. Наша консультация поможет получить правильное представление о том, как заполняется код таможенного органа (поле 107) в платежном поручении 2020 года.

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

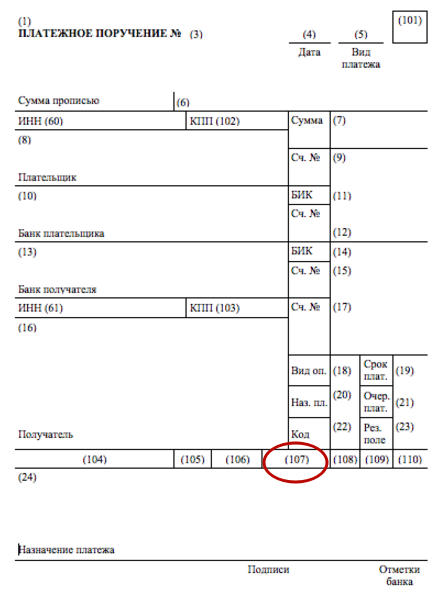

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ http://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.

Поздняя оплата

Если такое произошло, закон предписывает плательщику внести пени. Их объем имеет прямую зависимость от срока запоздавшего платежа.

Есть коды КБК, предназначенные специально для уплаты пеней. Тот же самый раздел «Информация для участников ВЭД» официального сайта Таможенной службы поможет найти КБК для пеней.

Все остальные поля плательщик пеней оформляет аналогично тому, как бы он заполнял таможенную платежную квитанцию.

Если же оплатить пени необходимо по требованию таможенного органа, тогда надо дополнительно заполнить:

Код таможенного органа в поле 107

При заполнении платежных поручений для уплаты таможенных платежей участники ВЭД нередко допускают ошибки, которые могут приводить к тому, что денежные средства не могут быть идентифицированы и относятся Федеральным казначейством к невыясненным платежам. Для того, чтобы не допускать таких ошибок, необходимо внимательно ознакомиться с правилами и особенностями заполнения платежных поручений для таможенных органов.

Формат, порядок заполнения и оформления распоряжения о переводе (платежных поручений) денежных средств в уплату платежей в бюджетную систему определены:

— Положением о правилах осуществления перевода денежных средств, утвержденным Банком России от 19.06.2012 г. № 383-П

— Приказом Минфина России от 12.11.2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ«.

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами установлены Приложением 3 к приказу Минфина России от 12.11.2013 г. № 107н.

Реквизиты счета для уплаты таможенных и иных платежей, администрируемых таможенными органами:

Получатель: Межрегиональное операционное УФК (ФТС России),

ИНН: 7730176610,

КПП: 773001001,

Банк получателя: Операционный департамент Банка России, г. Москва 701,

БИК банка: 044501002,

ОКТМО: 45328000,

Счет №: 40101810800000002901

Код таможенного органа для единых лицевых счетов: 10000010

Особенности заполнения некоторых полей платежного поручения:

В поле 101 указвается двухзначный показатель статуса плательщика:

06 – участник ВЭД – юридическое лицо;

16 – участник ВЭД – физическое лицо;

17 – участник ВЭД – ИП;

В поле 104 указывается КБК для соответствующего вида платежа. Состоит из 20 цифр. Все цифры КБК одновременно не могут принимать значение 0.

В поле 105 указывается значение кода, присвоенного территории муниципального образования (ОКТМО), на которой мобилизуются денежные средства от уплаты таможенного платежа – всегда 45328000.

В поле 106 указывается основание платежа, состоящий из 2 знаков. В случае перечисления денежных средств в счет предстоящих платежей, значение поля 00 – иные случаи.

В поле 108 указывается номер документа, который является основанием платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля – 0.

В поле 107 указывается восьмизначный код таможенного органа:

В поле 109 указывается дата документа основания платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля 00 – иные случаи.

В поле 21 указывается очередность платежа – 5.

В поле 22 указывается уникальный идентификатор начисления (УИН). Состоит из 20 ли 25 знаков.

Все знаки УИН одновременно не могут принимать значение 0.

Указывается в обязательном порядке в платежном поручении на уплату штрафа. В иных случаях указывается значение 0.

Наиболее часто используемые коды КБК при уплате таможенных и иных платежей:

КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей«

КБК 153 1 10 02000 01 1000 110 «Таможенные сборы«

КБК 153 1 10 11010 01 1000 110 «Ввозные таможенные пошлины«

КБК 153 1 10 10000 01 0000 110 «Денежный залог в обеспечение уплаты таможенных и иных платежей«

КБК 153 1 10 11160 01 1000 110 «Специальные, антидемпинговые, компенсационные пошлины«

Кроме того, необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка

При заполнении платежных поручений по уплате таможенных платежей участники ВЭД чаще всего допускают следующие ошибки:

— не указан код таможни в поле 107

— неверно указан КБК в поле 104. Возврат денежных средств осуществляется по заявлению плательщика.

— некорректро указан ИНН или КПП плательщика.

Денежные средства при этом относятся Федеральным казначейством относятся к невыясненным поступлениям. В этом случае для идентификации платежей нужно обращаться в ФТС для внесения изменений в платежное поручение.

Уточнение некорректно заполненных сведений осуществляется на основании письменного обращения плательщика на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-лейтенанта таможенной службы М.В.Чморы.

Письмо необходимо направлять по факсу (499) 449-73-00 с последующим досылом по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5.

Телефон ФТС России: (499) 449-73-05.

Электронный адрес ФТС России: fts@ca.customs.ru

С 1 октября 2020 года в соответствии с распоряжением ФТС России от 30.09.2020 № 364-р «О проведении опытной эксплуатации автоматизированной подсистемы «Личный кабинет«, размещенной в информационной-телекоммуникационной сети «Интернет«, при уточнении заинтересованными лицами сведений в расчетных (платежных) документах« стало возможно уточнять в расчетных (платежных) документах на перечисление денежных средств, отнесенных органами Федерального казначейства к невыясненным поступлениям, через Личный кабинет участника ВЭД следующие сведения:

— КБК расчетных (платежных) документов.

В Личном кабинете в соответствии с ИНН плательщика предоставляется перечень платежных документов, по которым денежные средства учтены как невыясненные поступления.

Для уточнения некорректных сведений в платежном документе необходимо заполнить электронный документ с уточненными сведениями, подписав его усиленной квалифицированной электронной подписью и направив в ФТС России через Личный кабинет.

Подписывать такой электронный документ электронной подписью может:

— лицо, имеющее право действовать от имени юридического лица без доверенности;

— лицо, наделенное соответствующими полномочиями в соответствии с п.6 Порядка получения доступа декларантов, перевозчиков, лиц, осуществляющих деятельность в сфере таможенного дела, уполномоченных экономических операторов, правообладателей и иных лиц к личному кабинету, утвержденного приказом ФТС России от 03.06.2019 г. № 901.

Программное обеспечение для таможенного оформления. Программы для декларантов и других участников ВЭД

calc.tks.ru – таможенные платежи. Калькулятор для расчета таможенных платежей

D.TKS.RU – центр онлайн обучения для профессионалов, работающих с таможенными органами

197022, СПб, ул. Петропавловская, 4-а, бизнес-центр «Лидваль Холл», 3 этаж, м.»Петроградская»

т. (812) 449-50-61, ф. (812) 449-50-62, customs@tks.ru, www.tks.ru

Лицензия на обучение № 1458 от 30 июля 2015 года

Код таможенного органа в поле 107

к приказу Министерства финансов

от 12.11.2013 N 107н

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ,

В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ

ТАМОЖЕННЫХ И ИНЫХ ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ

Список изменяющих документов

(в ред. Приказов Минфина России от 30.10.2014 N 126н,

от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н)

(в ред. Приказа Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

2. Настоящие Правила распространяются на:

плательщиков таможенных платежей;

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Федеральную службу судебных приставов при погашении задолженности должника таможенных платежей за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателям средств и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают:

(в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

При уплате таможенных платежей в бюджетную систему Российской Федерации указание в распоряжении о переводе денежных средств значения ИНН плательщика является обязательным. В случае уплаты таможенных платежей иностранными организациями (иностранными физическими лицами), не состоящими на учете в налоговых органах Российской Федерации (при указании в реквизите «101» распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом, статуса «30»), в реквизите «ИНН» плательщика распоряжения о переводе денежных средств указывается значение «0».

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

В случае указания в реквизите «101» распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом, статуса «06» или «07» значение реквизита «ИНН» плательщика должно принимать значение, состоящее из 10 знаков (цифр).

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

В случае указания в реквизите «101» распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом, статуса «16» или «17» значение реквизита «ИНН» плательщика должно принимать значение, состоящее из 12 знаков (цифр).

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

5. В реквизите «104» распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации, состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

(п. 5 в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

(в ред. Приказов Минфина России от 23.09.2015 N 148н, от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

7.1. В реквизите «106» распоряжения о переводе денежных средств при уплате таможенных пошлин, налогов в отношении товаров для личного пользования указывается значение основания платежа, которое имеет 2 знака и может принимать следующие значения:

(п. 7.1 введен Приказом Минфина России от 14.09.2020 N 199н)

7.2. В реквизите «106» распоряжения о переводе денежных средств для погашения задолженности по уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов и пеней указывается значение основания платежа, которое имеет 2 знака и может принимать следующие значения:

(п. 7.2 введен Приказом Минфина России от 14.09.2020 N 199н)

7.3. В реквизите «106» распоряжения о переводе денежных средств при инкассации денежных средств таможенными органами указывается значение основания платежа, которое имеет 2 знака и может принимать следующие значения:

(п. 7.3 введен Приказом Минфина России от 14.09.2020 N 199н)

(п. 7.4 введен Приказом Минфина России от 14.09.2020 N 199н)

8. В реквизите «107» распоряжения о переводе денежных средств указывается код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством Российской Федерации функции по контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, для которого предназначается платеж.

(п. 8 в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

9. В реквизите «108» распоряжения о переводе денежных средств указывается, если показатель основания платежа имеет значение:

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(абзац введен Приказом Минфина России от 30.10.2014 N 126н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

При указании номера соответствующего документа знак номера («N «) не проставляется.

(абзац введен Приказом Минфина России от 30.10.2014 N 126н; в ред. Приказа Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают:

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

При этом в показателе «Дата документа» в зависимости от основания платежа указывается:

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают:

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(абзац введен Приказом Минфина России от 05.04.2017 N 58н)

(см. текст в предыдущей редакции)

12. В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления, утвержденными настоящим приказом.

(абзац введен Приказом Минфина России от 14.09.2020 N 199н)

В случае отсутствия уникального идентификатора начисления в реквизите «Код» распоряжения о переводе денежных средств указывается значение ноль («0»).

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(п. 12 в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

13. В реквизите «Назначение платежа» распоряжения о переводе денежных средств после информации, установленной правилами осуществления перевода денежных средств, указывается дополнительная информация, необходимая для идентификации назначения платежа:

(в ред. Приказов Минфина России от 23.09.2015 N 148н, от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату таможенных платежей в бюджетную систему Российской Федерации по каждому платежу физического лица в реквизите «Назначение платежа» указывают:

Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств. Для выделения буквенно-цифрового кода физического лица от иной информации, указываемой в реквизите «Назначение платежа», используется знак «///».

информацию о физическом лице: фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица и иную информацию, установленную законодательством Российской Федерации;

информацию о таможенном органе, оформившем таможенный приходный ордер;

уникальный номер международного почтового отправления (уникальный 13-значный буквенно-цифровой идентификатор письменной корреспонденции и посылок, соответствующий стандарту S10 Сборника технических стандартов Всемирного почтового союза);

(пп. 2 в ред. Приказа Минфина России от 14.09.2020 N 199н)

(см. текст в предыдущей редакции)

14. Наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается.

(в ред. Приказа Минфина России от 23.09.2015 N 148н)

(см. текст в предыдущей редакции)

14.1. При составлении распоряжения о переводе денежных средств в уплату таможенных платежей в бюджетную систему Российской Федерации плательщиком, по которому является иностранное лицо, не состоящее на учете в налоговых органах Российской Федерации, в реквизите «Назначение платежа» распоряжения о переводе денежных средств указывается буквенно-цифровой код иностранного лица:

Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств. Для выделения буквенно-цифрового кода иностранного лица от иной информации, указываемой в реквизите «Назначение платежа», используется знак «///».

(п. 14.1 введен Приказом Минфина России от 14.09.2020 N 199н)

О порядке заполнения полей платежного поручения при уплате таможенных платежей

При заполнении платежных поручений для уплаты таможенных платежей участники ВЭД нередко допускают ошибки, которые могут приводить к тому, что денежные средства не могут быть идентифицированы и относятся Федеральным казначейством к невыясненным платежам. Для того, чтобы не допускать таких ошибок, необходимо внимательно ознакомиться с правилами и особенностями заполнения платежных поручений для таможенных органов.

Формат, порядок заполнения и оформления распоряжения о переводе (платежных поручений) денежных средств в уплату платежей в бюджетную систему определены:

— Положением о правилах осуществления перевода денежных средств, утвержденным Банком России от 19.06.2012 г. № 383-П

— Приказом Минфина России от 12.11.2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ«.

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами установлены Приложением 3 к приказу Минфина России от 12.11.2013 г. № 107н.

Реквизиты счета для уплаты таможенных и иных платежей, администрируемых таможенными органами:

Получатель: Межрегиональное операционное УФК (ФТС России),

ИНН: 7730176610,

КПП: 773001001,

Банк получателя: Операционный департамент Банка России, г. Москва 701,

БИК банка: 044501002,

ОКТМО: 45328000,

Счет №: 40101810800000002901

Код таможенного органа для единых лицевых счетов: 10000010

Особенности заполнения некоторых полей платежного поручения:

В поле 101 указвается двухзначный показатель статуса плательщика:

06 – участник ВЭД – юридическое лицо;

16 – участник ВЭД – физическое лицо;

17 – участник ВЭД – ИП;

В поле 104 указывается КБК для соответствующего вида платежа. Состоит из 20 цифр. Все цифры КБК одновременно не могут принимать значение 0.

В поле 105 указывается значение кода, присвоенного территории муниципального образования (ОКТМО), на которой мобилизуются денежные средства от уплаты таможенного платежа – всегда 45328000.

В поле 106 указывается основание платежа, состоящий из 2 знаков. В случае перечисления денежных средств в счет предстоящих платежей, значение поля 00 – иные случаи.

В поле 108 указывается номер документа, который является основанием платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля – 0.

В поле 107 указывается восьмизначный код таможенного органа:

В поле 109 указывается дата документа основания платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля 00 – иные случаи.

В поле 21 указывается очередность платежа – 5.

В поле 22 указывается уникальный идентификатор начисления (УИН). Состоит из 20 ли 25 знаков.

Все знаки УИН одновременно не могут принимать значение 0.

Указывается в обязательном порядке в платежном поручении на уплату штрафа. В иных случаях указывается значение 0.

Наиболее часто используемые коды КБК при уплате таможенных и иных платежей:

КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей«

КБК 153 1 10 02000 01 1000 110 «Таможенные сборы«

КБК 153 1 10 11010 01 1000 110 «Ввозные таможенные пошлины«

КБК 153 1 10 10000 01 0000 110 «Денежный залог в обеспечение уплаты таможенных и иных платежей«

КБК 153 1 10 11160 01 1000 110 «Специальные, антидемпинговые, компенсационные пошлины«

Кроме того, необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка

При заполнении платежных поручений по уплате таможенных платежей участники ВЭД чаще всего допускают следующие ошибки:

— не указан код таможни в поле 107

— неверно указан КБК в поле 104. Возврат денежных средств осуществляется по заявлению плательщика.

— некорректро указан ИНН или КПП плательщика.

Денежные средства при этом относятся Федеральным казначейством относятся к невыясненным поступлениям. В этом случае для идентификации платежей нужно обращаться в ФТС для внесения изменений в платежное поручение.

Уточнение некорректно заполненных сведений осуществляется на основании письменного обращения плательщика на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-лейтенанта таможенной службы М.В.Чморы.

Письмо необходимо направлять по факсу (499) 449-73-00 с последующим досылом по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5.

Телефон ФТС России: (499) 449-73-05.

Электронный адрес ФТС России: fts@ca.customs.ru

С 1 октября 2020 года в соответствии с распоряжением ФТС России от 30.09.2020 № 364-р «О проведении опытной эксплуатации автоматизированной подсистемы «Личный кабинет«, размещенной в информационной-телекоммуникационной сети «Интернет«, при уточнении заинтересованными лицами сведений в расчетных (платежных) документах« стало возможно уточнять в расчетных (платежных) документах на перечисление денежных средств, отнесенных органами Федерального казначейства к невыясненным поступлениям, через Личный кабинет участника ВЭД следующие сведения:

— КБК расчетных (платежных) документов.

В Личном кабинете в соответствии с ИНН плательщика предоставляется перечень платежных документов, по которым денежные средства учтены как невыясненные поступления.

Для уточнения некорректных сведений в платежном документе необходимо заполнить электронный документ с уточненными сведениями, подписав его усиленной квалифицированной электронной подписью и направив в ФТС России через Личный кабинет.

Подписывать такой электронный документ электронной подписью может:

— лицо, имеющее право действовать от имени юридического лица без доверенности;

— лицо, наделенное соответствующими полномочиями в соответствии с п.6 Порядка получения доступа декларантов, перевозчиков, лиц, осуществляющих деятельность в сфере таможенного дела, уполномоченных экономических операторов, правообладателей и иных лиц к личному кабинету, утвержденного приказом ФТС России от 03.06.2019 г. № 901.