НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ КОДУ КАТЕГОРИИ

Категории плательщиков страховых взносов

Код категории застрахованного лица

Тариф страховых взносов в 2017 году

Срок действия тарифа

Норма главы 34 «Страховые взносы»

Максимально допустимый размер страховых взносов

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов

Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Код тарифа 131 в рсв

к Порядку заполнения формы

расчета по страховым взносам,

утвержденному приказом ФНС России

от 18.09.2019 N ММВ-7-11/470@

КОДЫ ТАРИФА ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ

Список изменяющих документов

(в ред. Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)

Плательщики страховых взносов, применяющие основной тариф страховых взносов

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (Собрание законодательства Российской Федерации, 2010, N 40, ст. 4970; 2019, N 31, ст. 4457) либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2017, N 31 (ч. 1), ст. 4765; 2019, N 30, ст. 4142)

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г. N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6658; 2018, N 53 (ч. 1), ст. 8411)

Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» (Собрание законодательства Российской Федерации, 2015, N 1 (ч. 1), ст. 26; 2019, N 30, ст. 4156)

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ «О свободном порте Владивосток» (Собрание законодательства Российской Федерации, 2015, N 29 (ч. 1), ст. 4338; 2019, N 30, ст. 4156)

Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; 2020, N 24, ст. 3743)

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 8 июня 2020 года N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 24, ст. 3746)

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года.

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@)

Код тарифа плательщика страховых взносов в 2021 году

Код тарифа плательщика страховых взносов указывается в приложениях 1 и 2 к разделу 1 в расчете по страховым взносам. На основании кода ФНС понимает, к какой категории относится тот или иной страхователь.

С 2021 года количество применяемых кодов тарифа увеличилось по сравнению с прошлым годом (приложение № 5 к Приказу ФНС России от 18.09.2019 № ММВ-7-11/470@). В связи с появлением льгот для субъектов МСП, пострадавших от коронавируса отраслей и IT-компаний перечень кодов тарифов расширили. Начиная с I квартала 2021 года ими применяются коды: 20, 21 и 22 соответственно. Строго говоря, субъекты МСП и пострадавшие отрасли использовали коды 20 и 21 еще в 2020 году, но сейчас их официально закрепили в порядке заполнения расчета.

Вышеназванным плательщикам страховых взносов начиная с отчетного периода IV квартал 2020 года ФНС рекомендует представлять расчеты по страховым взносам с указанием в приложении 1 соответствующего кода тарифа плательщика и кода категории застрахованного лица в подразделе 3.2.1 раздела 3. Плательщики взносов, осуществляющие деятельность по проектированию и разработке изделий электронной (радиоэлектронной) продукции применяют новые коды с отчета за I квартал 2021 года.

О чем расскажет код

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Где нужно указать код

Как уже было сказано выше, коды нужно отметить в расчете по страховым взносам.

Для этого в РСВ есть два места:

Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2021 года

Цифровой код

Вид плательщика страховых взносов (СВ)

01

Страхователи с основным тарифом СВ

06

IT-компании

07

Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов

10

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН: социальные (например, центры поддержки семьи), научные, образовательные (например, центры творчества и развития детей), медицинские, организации культуры и искусства, спортивные учреждения (например, спортивные клубы и секции)

11

Благотворительные организации на УСН

13

Страхователи со статусом участников проекта «Сколково»

14

Страхователи — участники СЭЗ (Крым и Севастополь)

15

Страхователи — резиденты территории опережающего социально-экономического развития

16

Страхователи — резиденты свободного порта Владивосток

17

Страхователи — резиденты особой экономической зоны в Калининградской области

18

Страхователи, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции или оказывающие услуги (выполняющие работы) по ее созданию

19

Участники специальных административных районов на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов

Код тарифа плательщика страховых взносов в 2021 году

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. За 2020 год ЕРСВ сдавайте на бланке в редакции приказа от 15.10.2020 № ЕД-7-11/751@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/470@. Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

Плательщики страховых взносов, применяющие основной тариф страховых взносов

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Плательщики страховых взносов — благотворительные организации, применяющие УСН

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе

Плательщики страховых взносов, получившие статус резидента ТОР

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

21

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

22

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года.

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

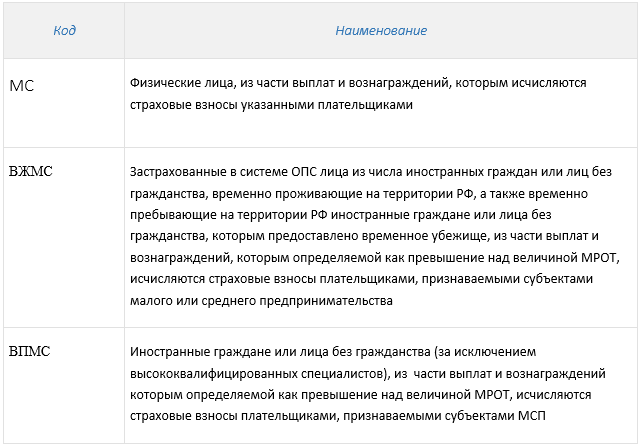

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы и дополнен ФНС в связи с эпидемией коронавируса.

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

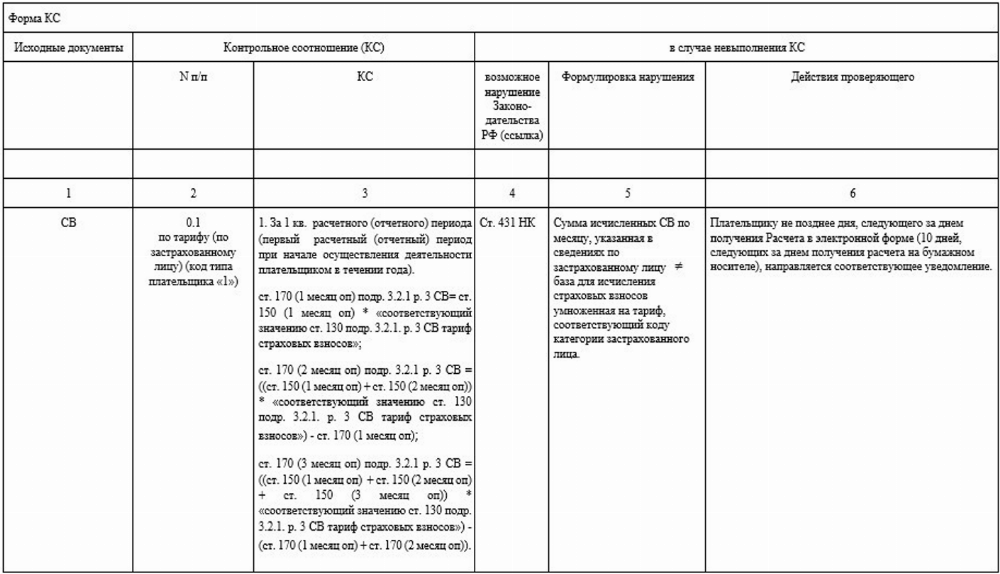

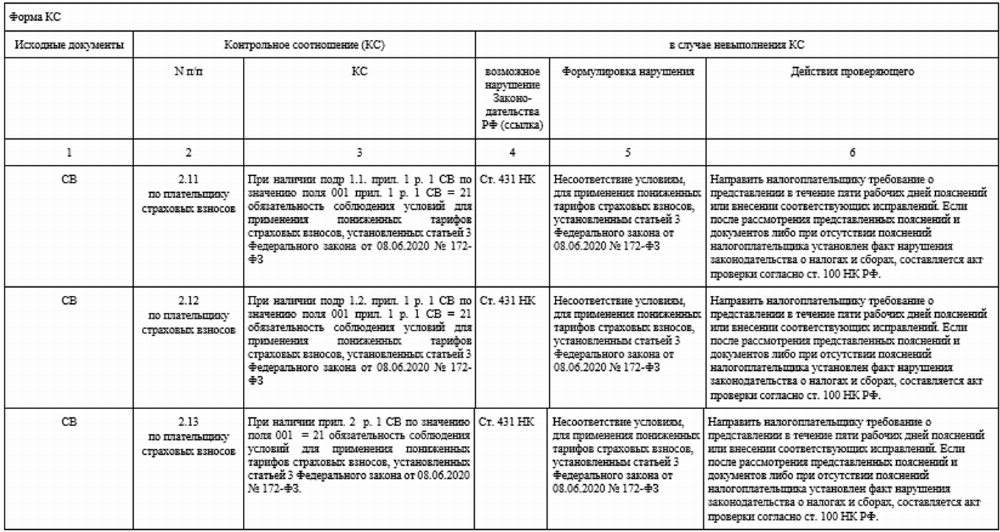

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

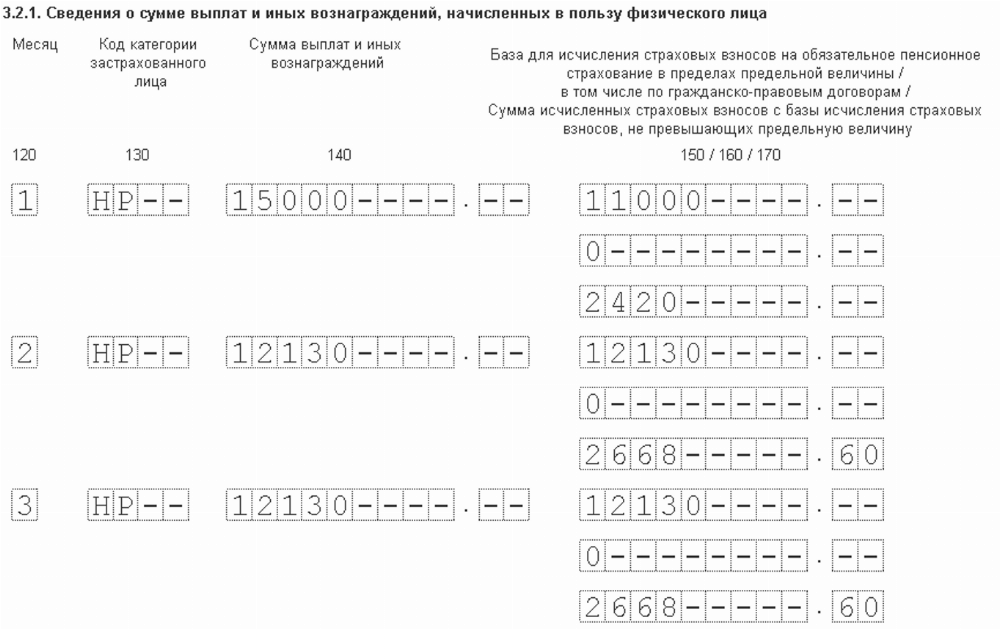

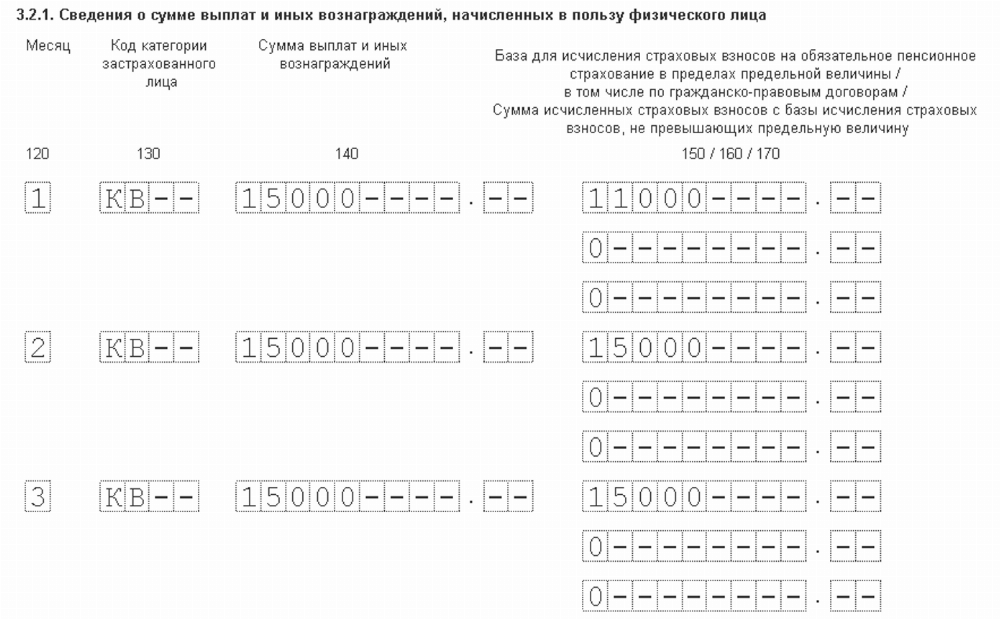

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

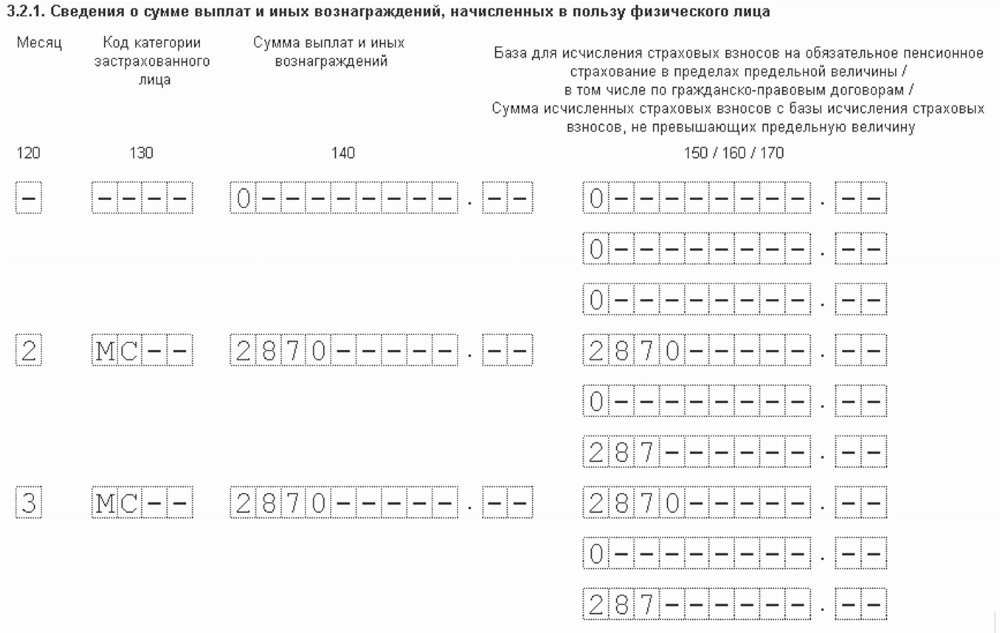

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.