Реестр 550 код 08

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Положение Банка России от 20 июля 2016 г. № 550-П “О порядке доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа в выполнении распоряжения клиента о совершении операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом”

Глава 1. Порядок доведения до сведения кредитных организаций информации, полученной от уполномоченного органа

1.2. Территориальное учреждение обеспечивает направление в кредитную организацию по каналам связи электронного сообщения не позднее рабочего дня, следующего за днем его получения.

Уведомление о непринятии электронного сообщения с указанием причины формируется в случаях неподтверждения подлинности и (или) нарушения целостности электронного сообщения, несоответствия форматов и структуры электронного сообщения установленным требованиям, полного или частичного отсутствия в электронном сообщении сведений, наличие которых предусмотрено установленными форматами.

1.5. Кредитная организация направляет архивный файл в территориальное учреждение по каналам связи не позднее рабочего дня, следующего за днем формирования архивного файла.

1.7. При положительных результатах процедуры аутентификации архивного файла территориальное учреждение формирует в электронном виде уведомление о принятии архивного файла.

При отрицательном результате процедуры аутентификации архивного файла территориальное учреждение формирует в электронном виде уведомление о непринятии архивного файла с указанием причины его непринятия.

1.8. Территориальное учреждение направляет в кредитную организацию уведомление о принятии архивного файла или уведомление о непринятии архивного файла не позднее 18 часов (по местному времени) в день получения архивного файла.

1.9. Кредитная организация в случае получения уведомления о непринятии архивного файла устраняет причину непринятия и не позднее рабочего дня, следующего за днем получения указанного уведомления, направляет архивный файл в порядке, установленном настоящим Положением.

1.10. Из всех архивных файлов, полученных от кредитных организаций в течение рабочего дня и прошедших с положительным результатом процедуру аутентификации, территориальное учреждение в тот же день с помощью программы-архиватора формирует сводный архивный файл территориального учреждения, снабженный кодом аутентификации территориального учреждения, и направляет его в Банк России.

1.11. Банк России в случае получения уведомления о непринятии электронного сообщения устраняет причину непринятия электронного сообщения и не позднее рабочего дня, следующего за днем получения уведомления о непринятии электронного сообщения, направляет электронное сообщение в порядке, установленном настоящим Положением.

Глава 2. Порядок доведения до сведения некредитных финансовых организаций информации, полученной от уполномоченного органа

2.1. Доведение до сведения некредитных финансовых организаций информации, полученной от уполномоченного органа, осуществляется в соответствии с Указанием Банка России от 21 декабря 2015 года № 3906-У «О порядке взаимодействия Банка России с некредитными финансовыми организациями и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета, а также порядке и сроках направления другими участниками информационного обмена уведомления об использовании или уведомления об отказе от использования личного кабинета», зарегистрированным Министерством юстиции Российской Федерации 1 марта 2016 года № 41289 («Вестник Банка России» от 16 марта 2016 года № 26), с учетом особенностей, установленных настоящим Положением.

2.3. По результатам контроля электронного сообщения некредитной финансовой организацией формируется и размещается в личном кабинете не позднее рабочего дня, следующего за днем получения электронного сообщения, уведомление о принятии электронного сообщения либо уведомление о непринятии электронного сообщения. Уведомление о непринятии электронного сообщения формируется некредитной финансовой организацией в случаях, предусмотренных абзацем вторым пункта 1.3 настоящего Положения.

Некредитная финансовая организация обеспечивает направление уведомления о принятии электронного сообщения, уведомления о непринятии электронного сообщения, подписанных усиленной квалифицированной электронной подписью.

2.4. Банк России в случае получения от некредитной финансовой организации уведомления о непринятии электронного сообщения устраняет причину непринятия электронного сообщения и не позднее рабочего дня, следующего за днем получения уведомления о непринятии электронного сообщения, направляет электронное сообщение в порядке, установленном настоящим Положением.

Глава 3. Требования по обеспечению информационной безопасности

3.1. Информационное взаимодействие кредитных организаций с Банком России и территориальными учреждениями, предусмотренное настоящим Положением, осуществляется с применением средств криптографической защиты информации, определяемых Банком России. Обеспечение информационной безопасности при использовании средств криптографической защиты информации осуществляется в порядке, установленном приложением 1 к Положению Банка России от 29 августа 2008 года № 321-П «О порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», зарегистрированному Министерством юстиции Российской Федерации 16 сентября 2008 года № 12296, 24 августа 2012 года № 25258, 15 ноября 2012 года № 25814, 30 мая 2013 года № 28581, 3 сентября 2014 года № 33957, 24 декабря 2014 года № 35374, 10 августа 2015 года № 38431, 12 ноября 2015 года № 39701 («Вестник Банка России» от 26 сентября 2008 года № 54, от 12 сентября 2012 года № 54, от 21 ноября 2012 года № 66, от 5 июня 2013 года № 31, от 12 сентября 2014 года № 82, от 21 января 2015 года № 1, от 14 августа 2015 года № 67, от 25 ноября 2015 года № 106).

3.2. Информационное взаимодействие некредитных финансовых организаций с Банком России, предусмотренное настоящим Положением, осуществляется с применением средств защиты информации в соответствии с законодательством Российской Федерации.

Глава 4. Заключительные положения

4.1. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования.

4.2. Банк России обеспечивает размещение на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» согласованных с уполномоченным органом:

а) форматов и структуры электронного сообщения (включая структуру его наименования), уведомления территориального учреждения о принятии архивного файла, уведомления территориального учреждения о непринятии архивного файла, уведомления о принятии электронного сообщения, уведомления о непринятии электронного сообщения;

б) структуры наименований архивного файла, сводного архивного файла территориального учреждения.

4.3. Форматы и структура электронных документов, указанные в пункте 4.2 настоящего Положения, применяются кредитными организациями и некредитными финансовыми организациями по истечении 60 дней после дня их размещения на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет», но не ранее 1 января 2017 года.

Изменения в форматы и структуру электронных документов, указанные в пункте 4.2 настоящего Положения, применяются по истечении 30 дней после дня их размещения на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Председатель Центрального банка Российской Федерации | Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 15 августа 2016 г.

Обзор документа

Организации, осуществляющие операции с денежными средствами или иным имуществом, могут отказать клиенту в совершении операции, если имеются подозрения, что это делается для отмывания преступных доходов или финансирования терроризма.

Наличие таких подозрений дает право кредитной организации отказать в открытии банковского счета (вклада). Кроме того, соответствующий договор с клиентом может быть расторгнут по инициативе кредитной организации, если в течение календарного года ему 2 раза и более отказывали в совершении операции по причине вышеуказанных подозрений или из-за непредставления документов для фиксации информации в соответствии с «антиотмывочным» законодательством.

Информация о данных отказах и о расторжении договоров банковского счета (вклада) представляется в Росфинмониторинг. Последний передает сведения в ЦБ РФ. Банк России направляет их в кредитные и некредитные финансовые организации, которые учитывают поступившую информацию при определении степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) преступных доходов или финансирования терроризма, а также при принятии решений об отказе в открытии банковского счета (вклада) (о расторжении договора).

В целях реализации указанных положений установлен порядок передачи Банком России названных сведений в кредитные и некредитные финансовые организации.

Положение вступает в силу по истечении 10 дней после даты его официального опубликования.

Комитет АРБ по ПОД/ФТ под руководством председателя Комитета Инны Родригес подготовил разъяснения по работе с клиентами, попавшими в Списки 550-П.

Необходимо обратить внимание, что в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ) можно блокировать только счета клиентов, включенных в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень экстремистов), либо в отношении которых Межведомственной комиссией по противодействию финансированию терроризма принято решение о замораживании (блокировании) денежных средств или иного имущества.

Существует исчерпывающий перечень оснований, на которых госорганы могут включить лицо в Перечень экстремистов. Банки самостоятельно не могут включать своих клиентов и третьих лиц в Перечень экстремистов. То есть блокировка счета может осуществляться только на основании информации, которая размещается в Личных кабинетах кредитных организаций на портале Росфинмониторинга в сети Интернет.

В соответствии с Федеральным законом № 115-ФЗ банки могут отказать клиенту в проведении операции, в отношении которой у них имеются подозрения, что эта операция осуществляется в целях отмывания доходов, полученных преступным путем, или финансирования терроризма. В этом случае банк не блокирует денежные средства на счете клиента, а отказывает именно в проведении конкретной операции. Аналогичное право предоставлено банкам и в отношении отказа в заключении договора банковского счета (вклада). Это не новые нормы, они существуют уже несколько лет.

Если Банк отказал клиенту в проведении операции или открытии счета, то в соответствии с Указанием Банка России от 20.07.2016 № 4077-У «О порядке представления кредитными организациями в уполномоченный орган сведений о случаях отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом по инициативе кредитной организации, о случаях отказа в выполнении распоряжения клиента о совершении операции» он обязан сообщить об этом в Росфинмониторинг.

Росфинмониторинг проводит анализ всех отказов в проведении операции и открытии счета от всех финансовых институтов, и информацию об отказах, направляет в Банк России. В соответствии с Положением Банка России 20.07.2016 № 550-П «О порядке доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа в выполнении распоряжения клиента о совершении операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом» Банк России направляет в банки информацию о лицах и организациях, которым другие кредитные организации отказали в проведении операции или открытии счета (далее – Списки 550-П).

Получая Списки 550-П, банки должны использовать информацию из них для оценки уровня риска клиента. Таким образом, от Банка России отсутствуют какие-либо указания или рекомендации, что клиентам из списков Списки 550-П необходимо отказывать в приеме на обслуживание. Более того, в Информационном письме от 15.06.2017 № ИН-014-12/29 «Об учете информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до поднадзорных организаций, при определении степени (уровня) риска клиента» Банк России говорит о том, что если информация о клиенте присутствует в списках Списки 550-П, это не является самостоятельным основанием для принятия кредитной организацией решения об отказе в открытии счета или проведении операции.

Чтобы избежать включения в Списки 550-П, клиентам рекомендуется не проводить операции, которые могут быть квалифицированы банком как подозрительные. Для этого, среди прочего, необходимо заранее предоставлять в банк документы, объясняющие экономический смысл проводимых операций. В случае предоставления полного пакета документов и подтверждения законности целей операции, банк не откажет в ее проведении или в принятии клиента на обслуживании. На данный момент действительно не существует механизма исключения из Списков 550-П. В них попадают все клиенты, которым отказали в проведении операции или открытии счета.

Включение информации о лице в Список 550-П является лишь дополнительным фактором, который банки должны учитывать в процессе оценки риска участия клиента в противоправной деятельности. На данном этапе еще недостаточно практики применения Списков 550-П. В будущем, по результатам проверок и анализа опыта использования кредитными организациями Списков 550-П Центральный банк может дополнить свои рекомендации по применению этих списков.

Что делать, если вы попали в черный список?

1) от проведения операций,

2) от заключения договора банковского счета (вклада),

3) от расторжения договора банковского счета (вклада).

Имеются в виду отказы на основании федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Рассылка информации об отказах должна была начаться 26 июня 2017 года. По сообщениям СМИ, банки получили первую информацию 27—28 июня; файлы, рассылаемые ЦБ, содержат информацию о десятках тысяч юридических и физических лиц, а также индивидуальных предпринимателей. Причем эти списки постоянно пополняются.

Механизм формирования этих данных выглядит так: банки направляют информацию об отказах Центробанку, ЦБ передает информацию Росфинмониторингу, Росфинмониторинг обрабатывает информацию и передает ЦБ, и, наконец, ЦБ пересылает ее банкам.

Непонятно, как распространение информации об отказах соотносится с понятием банковской тайны — атавизмом, который еще сохраняется в законе «О банках и банковской деятельности». Статья 36 этого закона гласит: «Кредитная организация, Банк России … гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов». А ведь информация об отказах доводится до сведения не только кредитных организаций, но и некредитных финансовых организаций, в том числе МФО. С таким же успехом можно было бы опубликовать эту информацию на каком-нибудь общедоступном сайте. Не исключено, что списки отказников появятся на «Горбушке».

Хотя, конечно, почти во всех договорах банков с клиентами уже содержатся пункты о том, что клиент согласен на обработку персональных данных и передачу ее третьим лицам в целях исполнения договора.

Для того чтобы формально соблюсти приличия, в вышеупомянутый закон 115-ФЗ была внесена поправка:

«13.3. Центральный банк Российской Федерации доводит полученную от уполномоченного органа (Росфинмониторинга. — Прим. автора) в соответствии с пунктом 13.2 настоящей статьи информацию до сведения кредитных организаций, профессиональных участников рынка ценных бумаг, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховых брокеров, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, негосударственных пенсионных фондов, ломбардов в порядке, установленном Центральным банком Российской Федерации по согласованию с уполномоченным органом. Указанные организации учитывают эту информацию при определении степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а также при принятии решений в соответствии с пунктом 5.2 настоящей статьи».

Попадание в этот список — как черная метка. Хотя банки не обязаны отказывать в обслуживании на основании присутствия клиента в черном списке, однако кто захочет рисковать лицензией и связываться с «прокаженным»? Можно ожидать, что эта новация повысит спрос на предприятия-однодневки. А вот что делать физлицам, которые попали в эти списки? Дожидаться второй жизни?

Причем механизм исключения из списка отсутствует. Даже в тех случаях, когда физлицо или юрлицо попало в список по ошибке. А ведь попасть в список можно по совершенно формальной причине — например, банку не понравилось, что физлицо хочет положить на счет сумму свыше 600 тыс. рублей. Или слишком часто, по мнению сотрудника службы финансового мониторинга банка, совершает операции.

Выйти из черного списка

У банков есть черный список. Если банк отказал в счете или переводе со счета, компания оказывается в специальном списке. Компании называют его черным. Сегодня разбираемся, что это такое и как из него выйти.

Что за черный список?

Есть 115-ФЗ. Это закон «О противодействии легализации доходов, полученных преступным путем». Закон борется с темным доходом — от терроризма до обналичивания.

По 115-ФЗ банки обязаны помогать выполнять закон. Для этого они проверяют компании на двух этапах: когда компании открывают счет и когда работают со счетом.

По итогам проверки банк вправе отказать в счете, переводе денег со счета или расторгнуть договор в одностороннем порядке. Во всех случаях клиент оказывается в спецсписке банков или черном списке. Какие компании вошли в список — знают все банки.

Для борьбы с обнальщиками банки могут блокировать доступ к личному кабинету или снижать лимиты на переводы физлицам и снятие наличных. Всё это — не причина для черного списка. Если такое случилось с компанией, компания не оказывается в списке.

То же самое с блокировкой счета из-за налогов. Бывает, компания недоплатила налоги или вовсе просрочила, тогда налоговая блокирует счет. Несмотря на блокировку, компания не попадает в черный список.

Чем грозит список?

Нет закона, который обязывает банк не работать с компаниями из черного списка. Каждый банк сам решает, как его использовать. Например, может считать список подсказкой присмотреться к компании, а может — причиной не открывать счет.

Одного списка для отказа мало. Центробанк опубликовал письмо, где прямо об этом говорит: появление компании в черном списке — не повод для отказа в счете или переводе.

Если клиент пожалуется в ЦБ или подаст в суд, банк не сможет использовать список как аргумент в духе: «Раз компания в списке, значит, она точно мошенничает, и я вправе не открывать счет». Банку придется доказывать, что он прав и принял решение на основе многих критериев, а не только из-за списка.

Как попадают в список?

На список работают банки, Росфинмониторинг и Центробанк. Цепочка длинная, вот как она выглядит, если банк отказывает в переводе:

банк отказал в переводе

передает информацию Росфинмониторингу

Росфинмониторинг собирает сведения от всех банков и пакует в единый список

передает список Центробанку

Центробанк рассылает список банкам

В списке — название компании и реквизиты. Банки не знают, кто внес компанию, но знают, на каком этапе. В этом помогают коды отказа: есть код отказа в счете, переводе и код расторжения договора.

Центробанк рассылает список каждый день, обычно после трех дня. Мы не знаем, как быстро Росфинмониторинг сводит данные от банков. Есть предположение, что с момента отказа компания окажется в списке через день-два.

За отказ в счете можно оказаться в списке?

Банк не открывает счет, пока не проверит компанию. Главная цель проверки — убедиться, что клиент ведет настоящий бизнес, а не зарабатывает на обналичивании незаконных денег. Если банк сомневается в компании, он отказывает в счете.

Не любой отказ приводит к черному списку. Чтобы оказаться в списке, надо получить отказ после того, как компания подпишет официальный документ на счет. Сейчас это бумажное заявление:

Подать заявку на счет и попробовать банк можно без бумажного заявления. Есть банки, которые регистрируют в два этапа: сначала на сайте, а потом — с заявлением. Такое есть в Модульбанке. Клиент регистрируется и получает реквизиты расчетного счета, а потом открывает счет по бумагам, и об этом уходит уведомление в налоговую.

Так вот, если банк отказал на этапе регистрации на сайте, это ничего. Компания не попадет из-за этого в черный список.

Не все банки открывают счет в два этапа, есть такие, кто принимает только бумаги, без регистрации на сайте. Если есть опасения из-за отказа, надежнее заранее узнать об этом, а еще лучше — подготовиться к проверке.

Кажется, я в списке. Как узнать причину?

Если банк отказал в счете или переводе, компания вправе спросить о причине, а банк обязан ответить.

В законе нет требований к формату ответа. Судя по всему, это зависит от банка. Мы не знаем, как банки будут отвечать, но есть предположение — банки расскажут только об открытых причинах.

У банков есть открытые и закрытые причины. Открытые — это причины из открытых источников: сайта налоговой, миграционной службы и службы приставов. В таких источниках банк проверяет, например, нет ли регистрации на массовом адресе или сколько исков против компании.

Нельзя сказать наверняка, но думаем, что стиль и уровень подробностей в причинах будут, как в справочнике Росфинмониторинга.

Справочник — это код отказа и его расшифровка. Банки используют коды, когда сообщают Росфинмониторингу об отказе. С их помощью Росфинмониторинг понимает, что вызвало подозрение у банка. Пока Росфинмониторинг никуда не передает эти коды, в черном списке их нет.

Банки не обязаны использовать формулировки из справочника, но чтобы вы были готовы, показываем пример:

С поправками в 115-ФЗ банки обязаны рассказывать причину отказа, но раз нет требований к формату ответа, могут ответить коротко:

«Операции по вашему счету нарушают требования 115-ФЗ».

Если компания может быстро исправить причину, возможно, банк о ней скажет и поможет решить:

«Ваши платежи вызывают подозрение. Пожалуйста, покажите договоры, по которым платите. Мы всё проверим еще раз».

Даже если банк называет только открытую причину, это тоже полезно. Так можно понять, что не так, и исправить. Вот что говорит Модульбанк:

Некоторые банки и без поправок в 115-ФЗ раскрывают открытые причины, потому что они помогают исправить проблему, при этом банки не выдают секреты. Но теперь отвечать обязаны все банки.

Как выйти из списка?

Последний вариант списка появился в июле 2021 года. По 115-ФЗ компания вправе доказать банку, что с ней всё в порядке. Доказывать надо с помощью документов. В законе нет требований к документам, компания сама решает, что присылать. Задача — показать, что компания существует, работает с настоящим бизнесом, без обналичивания незаконных денег.

Если банк отказывает в переводах со счета, обычно он запрашивает документы, чтобы разобраться. Вдруг компания только выглядит подозрительно, а так всё в порядке. Вот что можно прислать:

Компания и без поправок могла прислать документы о себе, если хотела доказать, что всё в порядке, — такого запрета нет. Зато теперь банк обязан их принять, проанализировать и дать ответ. Для ответа есть срок — десять рабочих дней. За это время банк должен разобраться с документами и решить, отказывать компании дальше или нет.

Возможно, после второй проверки банк убедится, что у компании настоящий бизнес и нет причин для отказа. Тогда он обязан сообщить об этом в Росфинмониторинг, а Росфинмониторинг — убрать компанию из списка.

Если банк после второй проверки отказал, а компания с ним не согласна, она вправе пожаловаться в ЦБ. Для этого компания подает текст жалобы на банк и документы о себе.

Для анализа жалоб создана Межведомственная комиссия при ЦБ, которая запрашивает объяснение от банка, почему тот отказал компании. У банка на ответ — три рабочих дня.

ЦБ не просто принимает документы от компании и банка, он сам их проверяет и решает, оставлять компанию в списке или убирать. У ЦБ на решение — двадцать рабочих дней.

В законе нет срока, как быстро Росфинмониторинг обязан исключить компанию из списка. На всякий случай лучше закладывать два месяца — это время займет повторная проверка в банке и ЦБ, если понадобится.

Если банк отказал в счете или переводе, разбираться с отказом лучше сразу. Только этот банк сможет исключить компанию из списка, поэтому неважно, сколько банков согласились работать с компанией, она всё равно останется в списке. И она там будет, пока банк с отказом не отзовет его.

Сервис «Белый бизнес» Модульбанка

Чтобы не тратить время на разбирательства с черным списком, надежнее посмотреть критерии, по которым банк оценивает компанию, и постараться их придерживаться.

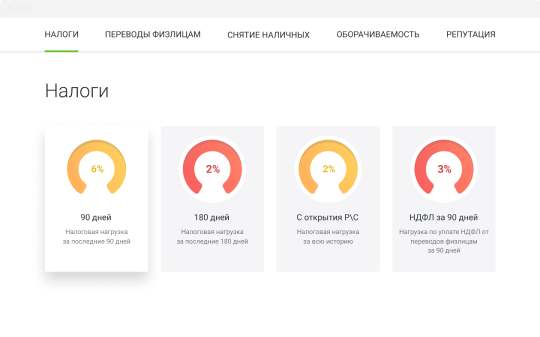

А можно самим ничего не делать и подключить «Белый бизнес» Модульбанка — это сервис, который помогает избежать отказа банка. Для этого он анализирует налоговую нагрузку, переводы физлицам, деловую репутацию партнеров — всего семнадцать критериев.

По итогам анализа компания получает рекомендации: сколько доплатить налогов, какие партнеры могут вызвать подозрение у банка, что не так с переводами или остатком на счете:

«Белый бизнес» могут подключить любые компании и ИП, для этого необязательно быть клиентом Модульбанка.

«Белый бизнес» для контроля рисков

Проверяем надежность партнеров, объем переводов и количество налогов, даем рекомендации, как уберечься от вопросов налоговой.