Сокращаем штат: как провести увольнительные выплаты в 1С

Каких сотрудников можно сократить? На какие выплаты вправе рассчитывать уволенный после сокращения? От чего они зависят? Обо всем по порядку – в нашей статье.

Сократить нельзя помиловать

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

Другие тонкости увольнения сотрудников мы разбираем в онлайн-курсе «Клерка» о приеме и увольнении: подробнее тут.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

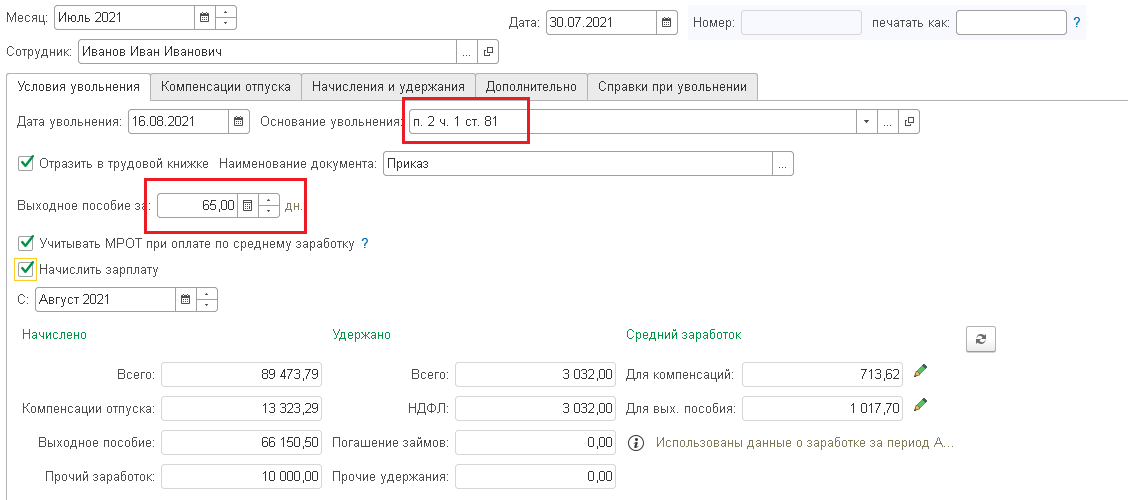

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81.

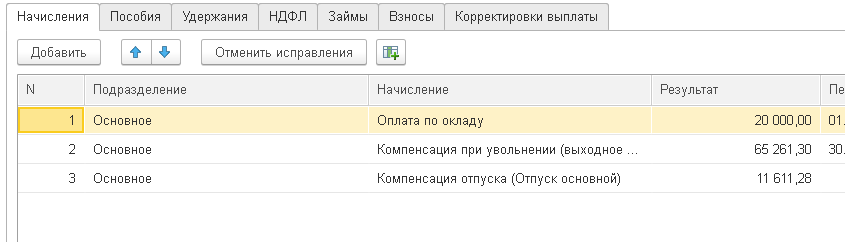

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

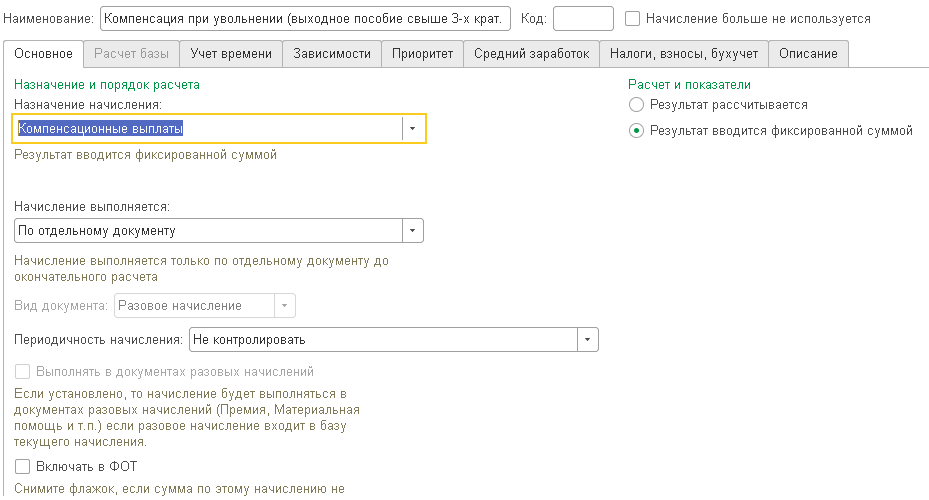

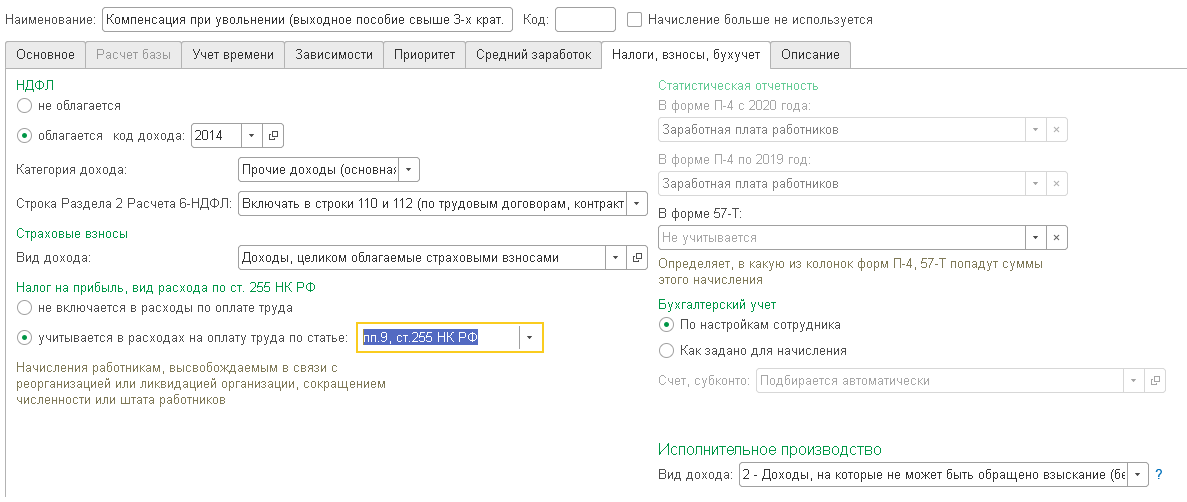

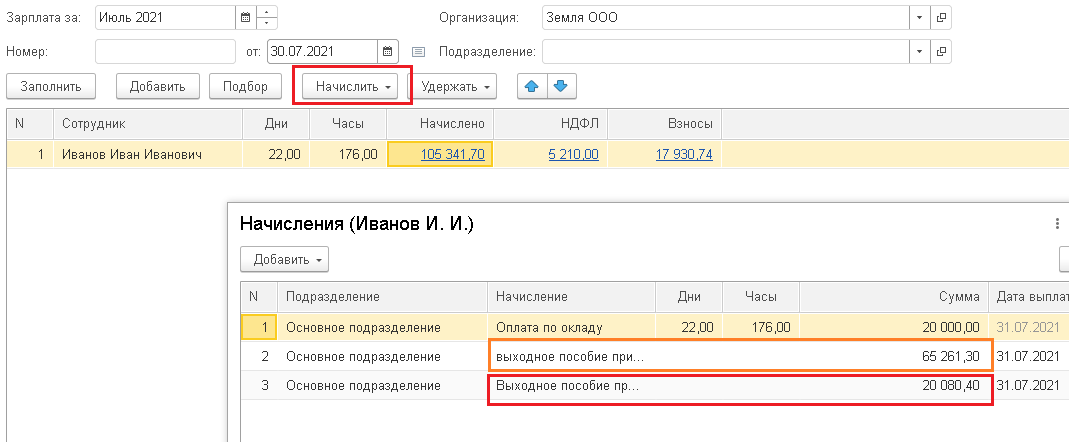

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

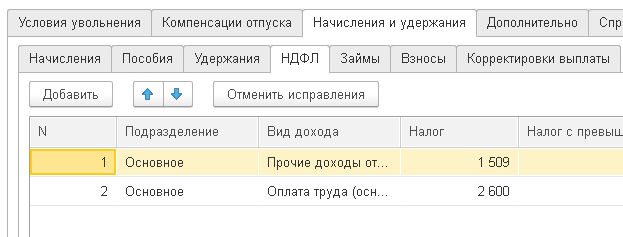

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

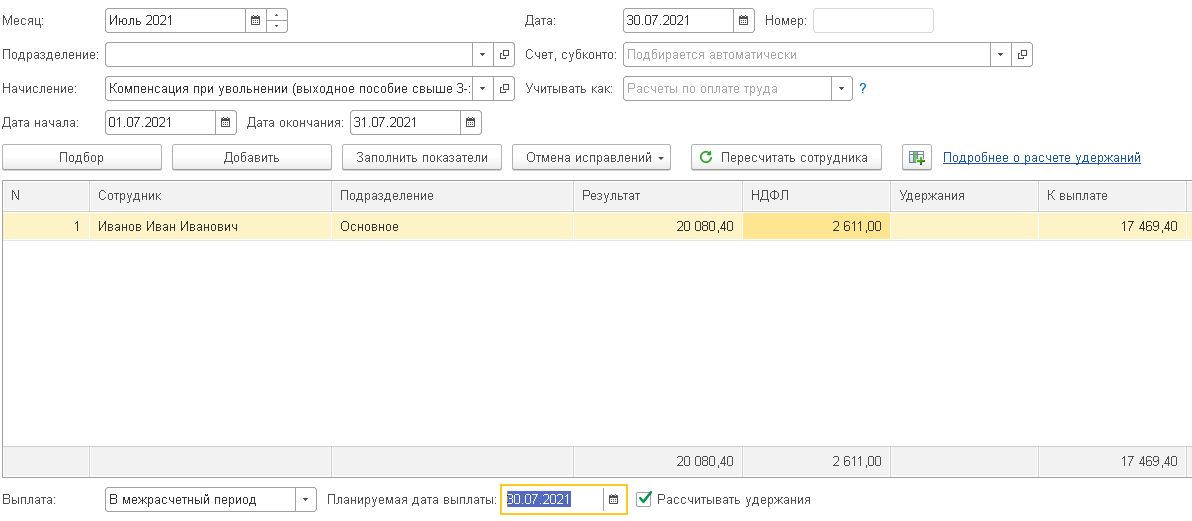

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

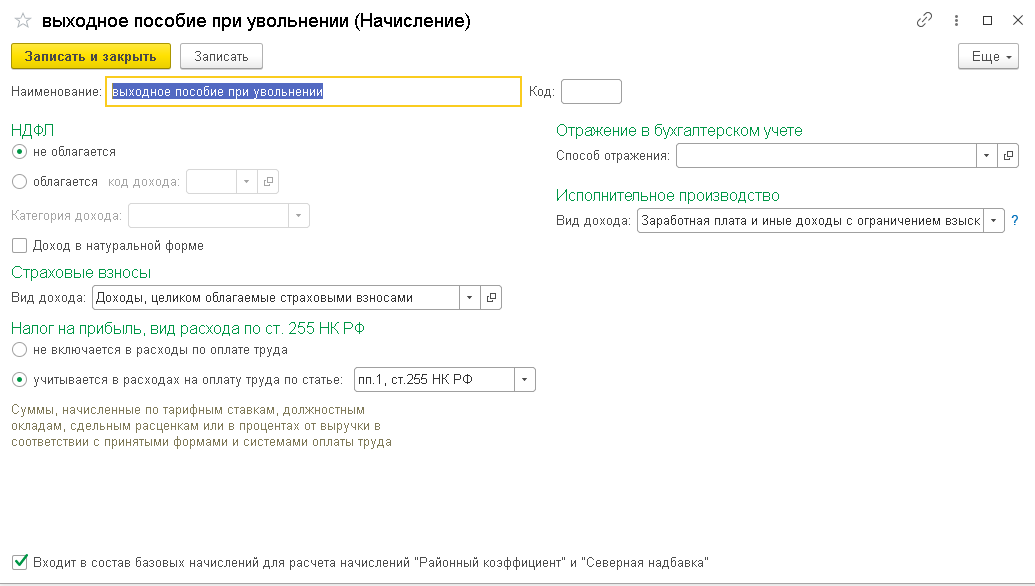

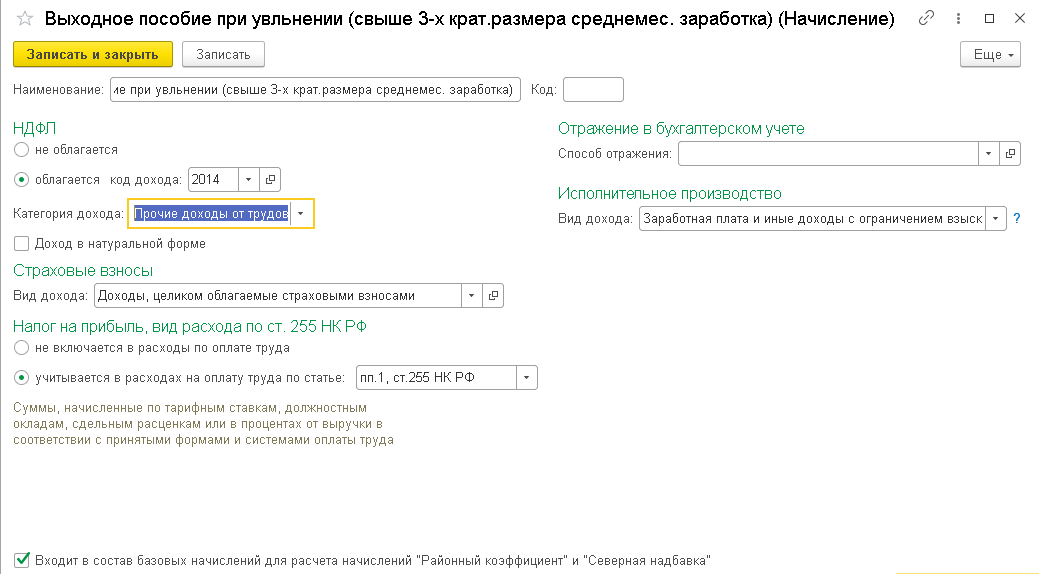

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

Видим, что НДФЛ удержался только с облагаемой части выплаты.

Начисление выходного пособия в связи с сокращением штата в размере, не превышающем трехкратный среднемесячный заработок, в 1С: ЗУП ред. 3.1.

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками – не облагается НДФЛ и страховыми взносами.

В настройке вида выплаты установлены настройки по умолчанию:

• Код дохода НДФЛ – не заполняется;

• Вид дохода (страховые взносы) – «Доходы, не являющиеся объектом обложения страховыми взносами»;

• Вид дохода (исполнительные листы) – «Доходы без ограничения взысканий».

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т.к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

• постановление Конституционного Суда РФ от 13.11.2019 № 34-П;

• постановление Президиума Ярославского областного суда от 01.03.2018 № 44г-20/2018;

• апелляционные определения Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018, Санкт-Петербургского городского суда от 29.11.2016 № 33-23589/2016 по делу № 2-5694/2016, Красноярского краевого суда от 19.12.2016 по делу № 33-16790/2016, Омского областного суда от 05.08.2015 по делу № 33-5345/2015, СК по гражданским делам Красноярского краевого суда от 19.11.2014 № 33-10998, от 26.11.2014 № 33-11191, Кемеровского областного суда от 14.06.2012 по делу № 33-5387,

• определение Верховного Суда Республики Коми от 05.07.2012 № 33-2456АП/2012

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

Приведем условный пример : сотрудник ООО «Петровские зори» Галкин С.Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период. В течении двух месяцев Галкин С.Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

Февраль до 14.02.20г. – 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца – 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» – значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

• Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

• Создать документ на основании документа «Увольнение».

Вариант 1.

Шаг 2. Нажмите кнопку «Создать» и заполняйте открывшийся документ.

Вариант 2.

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

Документ имеет следующую печатную форму.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

НДФЛ и страховые взносы в компенсационных выплатах при увольнении

Письмо Министерства финансов РФ № 03-04-05/31370 от 20.04.2020

При увольнении с компенсационных выплат НДФЛ и страховые взносы не исчисляют до определенного предела. Минфин России в письме от 20.04.2020 г. № 03-04-05/31370 напомнил о данном пределе. Есть много нюансов, разберемся.

Выплаты при увольнении

Организация, увольняя работника, обязана с ним рассчитаться. Увольняемому работнику должны быть выплачены:

Кроме того, в некоторых случаях увольняемым работникам выплачивают:

Выходное пособие в размере двухнедельного среднего заработка выплачивается, если увольнение связано с тем, что (ст. 178 ТК РФ):

Выходное пособие в размере среднего заработка нужно выплатить, если увольнение связано с тем, что:

Кроме того, если работник был уволен из-за ликвидации организации, либо сокращения численности или штата, за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях (по решению органа службы занятости) средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения, если в двухнедельный срок после увольнения работник обратился в службу занятости и не был трудоустроен.

Как оформить выплаты работнику при увольнении

При увольнении работника необходимо:

В день увольнения работнику выдают трудовую книжку. В ней указывают:

Обратите внимание: при расторжении трудового договора с работником организация обязана полностью рассчитаться с ним в день увольнения (ст. 84.1 ТК РФ). Выплата зарплаты при увольнении не может быть перенесена на более поздний срок, даже если стороны договорились об этом (ст. 140 ТК РФ).

Отметим, что помимо самой зарплаты за отработанные дни, работник может претендовать на компенсацию за неиспользованный отпуск, а также на иные выплаты, предусмотренные законом или договором с работодателем. Все суммы выдают вместе за один раз. Если в день увольнения сотрудник не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным сотрудником требования о расчете.

Когда с выходного пособия не платят НДФЛ

Исчерпывающий перечень не облагаемых НДФЛ доходов работников приведен в статье 217 Налогового кодекса.

С выходного пособия при увольнении не нужно удерживать НДФЛ, если его размер не превышает трех среднемесячных заработков, а для работников Крайнего Севера – шести. Причем, как отмечают чиновники, основание увольнения значения не имеет. Более того, не важна и должность сотрудника для освобождения от налогообложения указанной выплаты.

Выходные пособия, выплачиваемые при увольнении, в указанном переделе освобождены от НДФЛ как разновидность компенсационных выплат, установленных законодательством РФ, субъектов РФ, решениями представительных органов местного самоуправления (абз. 1 п. 3 ст. 217 НК РФ).

К таким компенсационным выплатам, связанным с увольнением работников, относятся в том числе выходное пособие и суммы среднего месячного заработка, выплачиваемые в соответствии со статьей 178 ТК РФ в случаях расторжения трудового договора в связи:

Частью 4 статьи 178 ТК РФ предусмотрена возможность установления трудовым и коллективным договорами и иных оснований выплаты выходных пособий. Это выплаты выходных пособий при выходе работников на пенсию, а также при расторжении трудового договора по соглашению сторон.

Обратите внимание, что основание выплаты выходного пособия, в соответствии с которым прекращаются трудовые отношения, для целей применения положений пункта 3 статьи 217 НК РФ значения не имеет.

То есть установленная этим пунктом льгота по НДФЛ может применяться и к выходным пособиям, выплачиваемым:

Для определения необлагаемого предела необходимо суммировать все выплаты, производимые работнику при увольнении, за исключением компенсации за неиспользованный отпуск. Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка облагаются НДФЛ в установленном порядке.

Обратите внимание: при увольнении сотруднику выплачивают полагающиеся ему зарплату, премии и т.д. Эти выплаты, как и компенсация за неиспользованный отпуск, облагаются НДФЛ в полном объеме.

Исключение

Однако при установлении компенсационных выплат при увольнении необходимо учитывать исключения, предусмотренные статьей 181.1 ТК РФ.

Никакими договорами, соглашениями, локальными нормативными актами, решениями работодателя, уполномоченных органов юридического лица, а равно и собственника имущества организации не могут предусматриваться выплаты работникам выходных пособий, компенсаций и (или) назначение им каких-либо иных выплат в любой форме в случаях увольнения:

Отметим, дисциплинарными взысканиями, при вынесении которых запрещены выплаты каких-либо пособий при увольнении, являются взыскания в случаях, когда виновные действия дают основания для утраты доверия, либо взыскание за аморальный проступок, который совершен работником по месту работы и в связи с исполнением им трудовых обязанностей (ч. 3 ст. 192 ТК РФ).

А как со страховыми взносами?

Здесь льгота аналогична НДФЛ.

Суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, облагаются страховыми взносами.

Есть один нюанс, который нужно учесть.

Об увольнении в связи с ликвидацией организации, сокращением численности или штата работодатель обязан предупредить работника как минимум за два месяца (ст. 180 ТК РФ). Но с согласия сотрудника трудовые отношения с ним могут быть прекращены и до этого срока. В этом случае работнику должна быть выплачена дополнительная компенсация за досрочное увольнение в размере среднего заработка, которая рассчитывается пропорционально времени, которое осталось до истечения срока предупреждения об увольнении.

В трехкратный или шестикратный размер среднемесячного заработка данная выплата не включается, поскольку она не относится к суммам выходного пособия и среднего месячного заработка на период трудоустройства, не облагаемым взносами в части, не превышающей в целом установленный лимит. Поэтому она не облагается взносами на основании в полном размере (подп. 2 п. 1 ст. 422 НК РФ). Также эта выплата в полном объеме не облагается НДФЛ (п. 3 ст. 217 НК РФ).

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Комментарии (1)

Светлана

Спасибо! Очень полезная статья и все понятно! Последний нюанс в статье, это именно то, что я искала!

Коды доходов в справке 2‑НДФЛ

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

Полный перечень смотрите в статье 217 НК РФ.