Хотели бы вы уменьшить процентную ставку по действующему кредиту? Ипотеке? Что для этого нужно? Просто подключить функцию заемщик в своей пластиковой карте ВТБ. Данная функция доступна абсолютно всем, кто имеет любого типа мультикарту:

Если у вас еще нет какой-то из этих карт или оформлены карты жителя, но вы хотели бы получить скидку на кредит до 10%, то переходите на любое из этих предложений.

Какую карту ВТБ выбрать, чтобы подключить опцию заемщик на выгодных условиях

Ответить на этот вопрос нам помогает краткий обзор каждой из карты. Несмотря на то, какую вы решите выбрать, функция заемщик будет везде, а скидка рассчитывается в зависимости от того, какой кредит вы сейчас выплачиваете и когда закончите. Поэтому подбирайте обычную дебетовую или зарплатную карту в зависимости от того, какие дополнительные опции вам были бы интересны помимо заемщика. Например, если вы готовы совершать покупки с карты каждый месяц от 5 000 руб., то вам подойдет самая простая дебетовая мультикарта, так как с ее помощью вы будете получать Cash back до 4% за покупки и Cash back до 15% от партнеров программы лояльности «Мультибонус». При выполнении условия затрат от 5 000 руб. обслуживание будет бесплатным.

Если вам не нужна физическая карта, и она требуется только для подключения к ней дополнительной опции заемщик, то вам хорошо открыть цифровую мультикарту. Чем больше затрат вы делаете по ней – тем больше дополнительных опций вам будет доступно. Кроме того, вы всегда можете подключить до 3 карт дополнительно в основному счету для своих членов семьи и объединить затраты и покупки, чтобы получить увеличенный кешбэк.

Независимо от того, какую карту вы выберете, то вы можете подключить:

Что дает опция заемщик?

Вознаграждение по опции заемщик ВТБ: что это

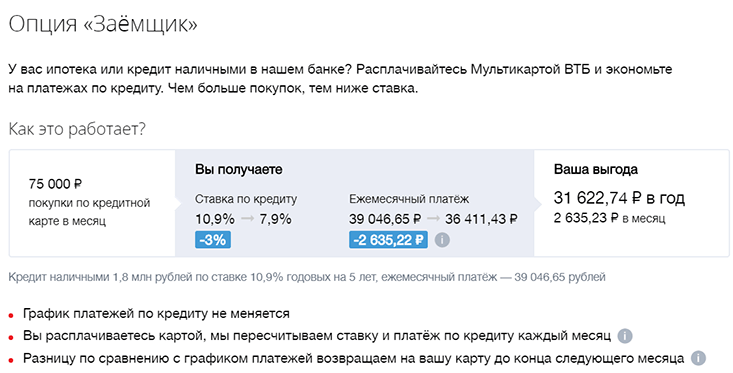

Суть программы в двух словах: у вас есть процентная ставка на кредит, к примеру, 25%. Опция заемщик предполагает снижение ставки до 10%. Поэтому вы можете оплачивать проценты по кредиту в размере всего лишь 15%! Если у вас какой-то долгосрочный кредит, или вы вышли за пределы своих денег на карте с кредитным лимитом, то вам будет очень удобно получать скидку. Как это все работает в реальности?

А в реальности все выглядит немного по-другому. Но почему? Все упирается в то, сколько денег вы будете тратить по вашей мультикарте. Чем больше – тем больше ставка. Также снижение зависит от того, какой тип кредита открыт у вас.

Пакет базовый ВТБ максимально надежный и комфортный в использовании. Обслуживание в данном пакете услуг может быть как платным, так и абсолютно бесплатным.

Меняется ли график платежей с опцией Заемщик ВТБ

Кроме того, у вас сохраняется график платежей. Его никто не отменяет и вам необходимо регулярно вносить деньги для покрытия расходов, чтобы не образовывались просрочки. Тогда функция заемщик уже не поможет, ведь у вас будет насчитываться пеня, штрафы, скидку на которые получить невозможно. Плюс к этому вы испортите кредитную историю, уменьшится ваш кредитный показатель, и скорее всего, у вас возникнут сложности с выдачей нового кредита в будущем, так как вы не будете иметь репутацию и уровень надежности.

Как проводится перерасчет по опции Заемщик ВТБ

Если говорить коротко, то перерасчет по ставке происходит каждый месяц отдельно. Ее подключение не означает, что вам отменят платежи или дадут какие-то отсрочки по платежам. Вы будете платить ту же сумму по займу. Далее в зависимости от того, какой у вас кредит и сколько денег по мультикарте вы потратите, у вас производится перерасчет по процентной ставке.

После вашей оплаты и пересчитанной ставке образуется разница. То есть вы изначально переплачиваете, но впоследствии вам возвращается она в виде бонуса на мультикарту. Это и станет вашей экономией по кредитам.

На что можно использовать полученные бонусы по опции Заемщик ВТБ

Разница в виде бонусов зачисляется на карту, к которой подключена опция Заемщик. И использовать их вы можете абсолютно в любых целях, которые вам необходимы:

Пример того, как работает Заемщик ВТБ

У вас может быть открыта самая простая мультикарта, на которую вы можете получать заработную плату или просто переводить деньги, чтобы расплачиваться ею в магазинах или онлайн. В любом случае, уровень затрат за действующий месяц у вас составляет 76 000 руб. У вас был взят ипотечный кредит со ставкой в 10%. По графику платежей вы должны перечислять ежемесячно 30 000 руб., а срок кредита составляет 10 лет.

Итак, у нас получаются следующие данные:

Примерно такой ход размышлений вы можете проделать самостоятельно. А чтобы вам было это сделать легче, на официальном сайте ВТБ есть встроенный калькулятор.

Опция заемщик ВТБ: калькулятор

Давайте посмотрим, как же пользоваться онлайн-калькулятором:

Это самая последняя актуальная версия онлайн-калькулятора ВТБ-банка. Как им пользоваться? Так как ВТБ с первого года обслуживания клиентов стремится к упрощению системы и подходов в получении информации, то и пользоваться данным калькулятором намного проще, чем обычным. Конечно, вы можете пользоваться любым другим устройством, так как всегда можно посчитать и вручную. Но намного быстрее и легче это сделать онлайн.

Изначально вам необходимо выбрать тип вашего кредита:

В зависимости от этого распределяется ставка.

Требования к мультикарте ВТБ для подключения опции Заемщик

Обратите внимание, что есть обязательное условия для активации опции Заемщик. Если вы ее не выполняете, то услуга будет не активна. В то же время не стоит переживать, если в какой-то из месяцев вы не справитесь с поставленной задачей. У вас всегда есть вторая и третья попытка. До бесконечности, пока оформлен кредит.

Этим требованием является уровень затрат. Если у вас каждый месяц менее 5 000 руб., то опция Заемщик не будет активной. В то же время, если у вас уровень затрат составляет от 5 – 15 тыс. руб., у вас будет одна процентная ставка-скидка, от 15 – 75 тыс. руб. – другая, и от 75 000 руб. и выше – третья.

Зарплатная карта ВТБ очень востребована среди клиентов банковских учреждений. Условия по карте очень хорошие, тем самым привлекают множество клиентов.

Документы для подключения опции Заемщик ВТБ

А сейчас давайте коротко обратим внимание на то, какие документы нужны для того, чтобы получить опцию заемщик.

Если вам нужна кредитная мультикарта с лимитом дополнительной суммы средств к тому, что вы имеете – то от вас потребуется:

Для дебетовой мультикарты все намного проще, так как у вас нет кредитного лимита, а значит вам не нужен обязательный уровень дохода или справки о доходах. Просто заполняйте свою заявку на получение карты онлайн или в офисе и выбирайте свой удобный способ доставки: на дом или в отделение.

ВТБ бонусная программа Заёмщик

Давайте рассмотрим, в каких случаях вы получите бонусы 100%. Во-первых, необходимо знать, что получить действие могут и клиенты дебетовых, и кредитных карт ВТБ. Распространяется скидка на:

При этом использование средств с кредитной карты увеличивает процентное начисление бонусов по заёмщику.

Поэтому выгоднее всего пользоваться кредитной картой и получать бонусы с опции заемщик тоже на кредитную карту.

Что касается дебетовой карты, то здесь ставка на снижение уменьшается в два раза в сравнении с использованием кредитной карты. Итак, вы получаете только 5% на ставку к ипотеке. Но и затраты у вас для этого должны составлять 75 000 руб. и выше. Если затраты намного меньше, например, всего лишь 5 000 руб., то скидка будет только 1%.

По ипотечному кредиту можно получить снижение ставки от 0,1% до 0,3%. Хотя, кажется, что цифра не очень большая, когда речь идет о больших суммах, даже такое небольшое снижение процентной ставки может значительно упростить своевременное погашение ипотечного кредита.

Кешбэк в Сбербанке является одной из самых выгодных опций. Множество клиентов не только возвращают часть потраченой сумы, но и хорошо зарабатывают на этом.

Как сменить опцию на Заемщик на Мультикарте ВТБ

Помогает в этом личный кабинет в системе ВТБ-онлайн. Получить данные для входа можно при оформлении карты. Для восстановления логина или пароля предусмотрены довольно несложные действия, которые требуют только номера вашей действующей карты ВТБ. Далее вся информация придет на телефон, который указан в договоре, поэтому вы всегда сможете быстро восстановить доступ к личному кабинету.

Главное, что надо запомнить – изменение опции в сторону заемщика или какой-либо другой не означает, что она будет действовать сразу после подключения или внесения изменений. Лучше всего проводить изменения под конец действующего месяца. Тогда после внесения данных с 1 числа следующего месяца у вас уже будут начисляться балы по программе заёмщика.

Сколько денег можно получить по программе Заемщик ВТБ

Хотя вы можете получить максимальную ставку для снижения кредита, вы не сможете забрать всю разницу, если она, к примеру, составляет 10 000 руб. и более. Есть максимальный порог, он установлен банком и указан в вашем договоре. Практически каждый клиент имеет ограничение в 5 000 руб., если вы не привилегированный клиент и вам не полагаются большие скидки и вознаграждения.

ВТБ 24 опция Заемщик: отзывы

Один из многочисленных отзывов клиентов показывает, что могут возникать сложности с тем, как начисляются бонусы. И может показаться, что вас просто обманывают. Но так ли это?

«…На счет мне не поступило ни рубля, так как деньги были потрачены в грейс — периоде…» — слова одного клиента. Как отреагировал банк? Он тут же прислал ответ, ведь бонусы то на самом деле есть, только надо знать – где их получить.

«Выплата вознаграждения осуществляется в виде Cash-back на мастер-счет и рассчитывается как разница между платежами. Следует отметить, что при расчете вознаграждения не участвуют кредитные договора, по которым Банк уступил права требования задолженности, как в Вашем случае. При наличии кредитной карты вознаграждение рассчитывается исходя из суммы начисленных и выставленных процентов в отчетном месяце. В случае если Карта находится в грейс-периоде, вознаграждение не выплачивается».

Если у вас возникают какие-либо вопросы, вы всегда можете обратиться по одному из телефонов горячей линии ВТБ и даже заказать обратный звонок через личный кабинет. В любой случае профессиональная техническая поддержка с удовольствием поможет найти ответ на волнующие вопросы о том, как начисляется бонус по услуге заемщик, и что необходимо для того, чтобы его реально получить.

В чем подвох мультикарты ВТБ

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

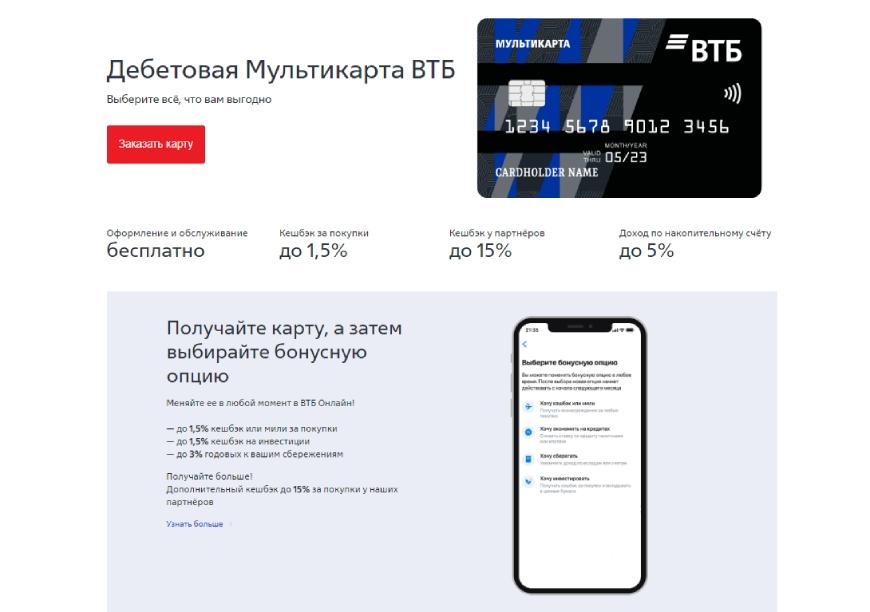

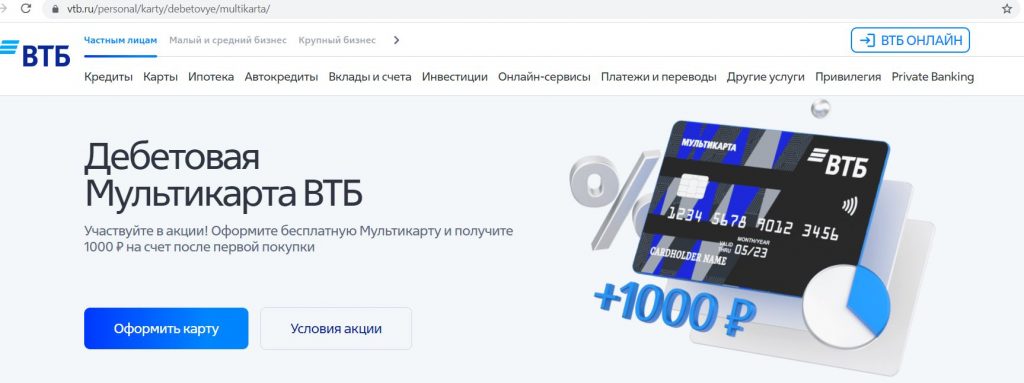

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

Преимущества и недостатки Мультикарты ВТБ

Снижается процент по кредиту или ипотеке при использовании карты

Комиссия за снятие в банкоматах других банков

Можно подключить повышенный кэшбек на остаток и просто копить

Бонусы, которые сложно потратить

Карту можно настроить в соответствии со своим стилем жизни, настроить нужные опции

Неудобные валютные карты

Можно самому выбирать, за что получать кэшбек

Можно снимать до 350 000 рублей в сутки или 2 000 000 рублей в месяц в собственном банкомате

Приходится много тратить, чтобы получить повышенный кэшбек

Можно подключить бесплатный смс-пакет и уведомления на почту

Процент за перевод в другие банки свыше 100 000 рублей

Для открытия достаточно минимального количества документов, а закрыть можно за 10 минут

Отзывы о карте Мультикарте ВТБ банка

Теперь, когда мы уже немного разобрались в положительных и отрицательных сторонах этой карты, предлагаем посмотреть на отзывы клиентов о ВТБ. Из преимуществ карты клиенты отмечают интересные опции, бесплатное обслуживание при выполнении условий пользования. Однако есть и недостатки, такие как дорогое обслуживание при невыполнении условий, изменение правил начисления кэшбэка, некоторые проблемы с оплатой услуг.

Некорректный расчет кэшбека по опции «Заемщик»

Клиентом банка являюсь достаточно давно и в целом вынужденно. Опыт взаимодействия скорее негативный. В феврале т.г. как зарплатный клиент оформил потребительский кредит, кредитную карту и с марта подключил опцию «заемщик» (ранее была только дебетовая карта с другой опцией мультикарты).

Сильно удивился, когда 30 апреля впервые получил кэшбек за март по указанной тарифной опции. Кэшбек составил в разы меньше нежели чем сумма, которую я прикидывал исходя из условий, рекламируемых банком. В моем случае скидка по кредиту должна составлять 3% от ставки по кредиту (потребительский кредит с месячным оборотом по кредитной карте более 75 тыс. руб.).

Исходя из своих вводных проверил расчет по формуле, приведенной банком в тарифах (п. 10 примечаний к тарифам Мультикарты). Расчетная сумма вознаграждения к получению несопоставима с фактически выплаченным вознаграждением. Позвонил в колл-центр. Там мне сказали, что обеспечивают только информационную поддержку и не могут привести данные расчета, могут только сказать, что информационная система банка отработала корректно по начислению кэшбека и сбоев не зафиксировано. Рекомендовали написать обращение на сайте банке в разделе «Вопросы» с просьбой представить расчет.

Написал (обращение CR-6286668 ). В ответ на следующий день получил смс-отписку о том, что обращение рассмотрено и у Банка отсутствуют основания для удовлетворения требований. Все! Ни обосновывающего расчета, ни другой поясняющей информации.

Уверен, что идти в отделение бесполезно, в силу низкой квалификации операторов банка, с которой сталкивался уже не раз. Надеюсь, что здесь соответствующие претензионные подразделения банка смогут организовать рассмотрение вопроса по сути и объяснить клиенту в чем он не прав, представив детальный расчет со стороны банка, либо исправив ошибку банка в расчетах.

Пока же вижу, что банк занимается футболом и предостерегаю от использования опции «заемщик», расчет вознаграждения по которой банк осуществляет в нарушение опубликованных тарифов пакета Мультикарта.

В статье расскажем об актуальных тарифах и реальных возможностях дебетовой Мультикарты ВТБ, являющейся топовым продуктом банка. А также, о подводных камнях, о существовании которых важно знать, чтобы с выгодой для себя преодолевать скрытые препятствия.

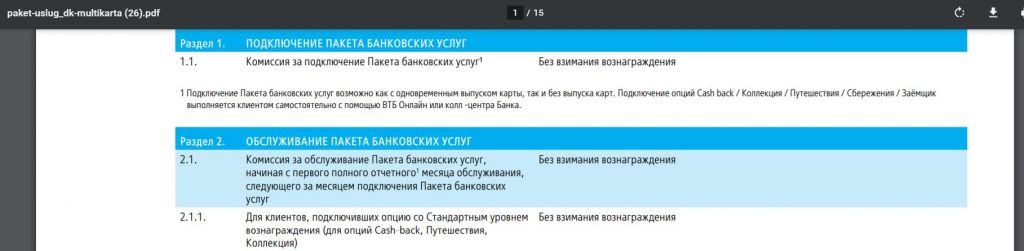

Обслуживание

По условиям обслуживания дебетовая Мультикарта ВТБ может выпускаться в трех платежных системах:

Пакет услуг

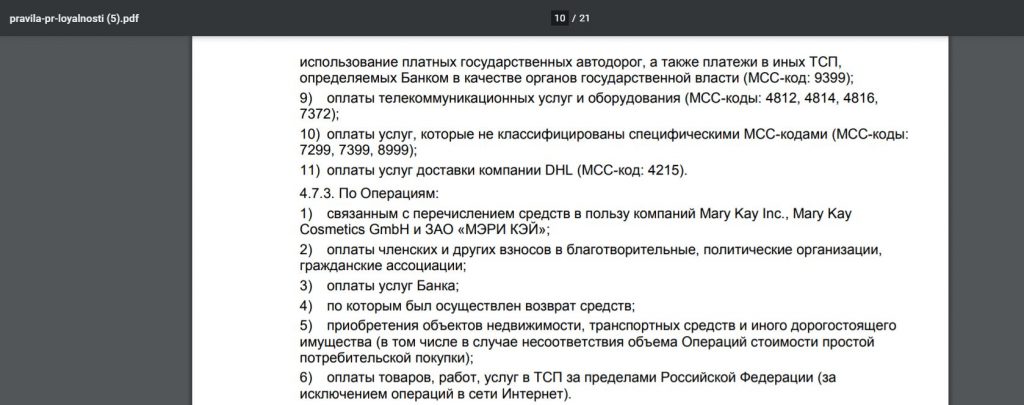

В настоящее время не взимается вознаграждение, то есть комиссия составляет 0 рублей за:

Без взимания платы предоставляется клиентам возможность персональной настройки бонусных опций. Подключать, отключать и менять опции неограниченное число раз можно, не опасаясь дополнительных расходов.

Клиенты бесплатно пользуются опциями:

В рамках базового пакета услуг предлагается бесплатно оформить дополнительные карты, до:

Обладателям Мультикарты ВТБ, претендующим на получение Расширенного уровня вознаграждения, предоставляется два варианта оплаты:

Стоит учитывать, что Мультикарта может быть выпущена, на выбор клиента, в одной из трех валют:

При выпуске карты в рамках национальной системы МИР, единственно возможной валютой является российский рубль.

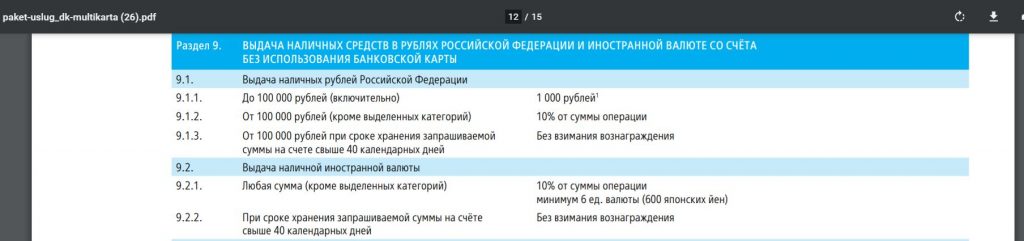

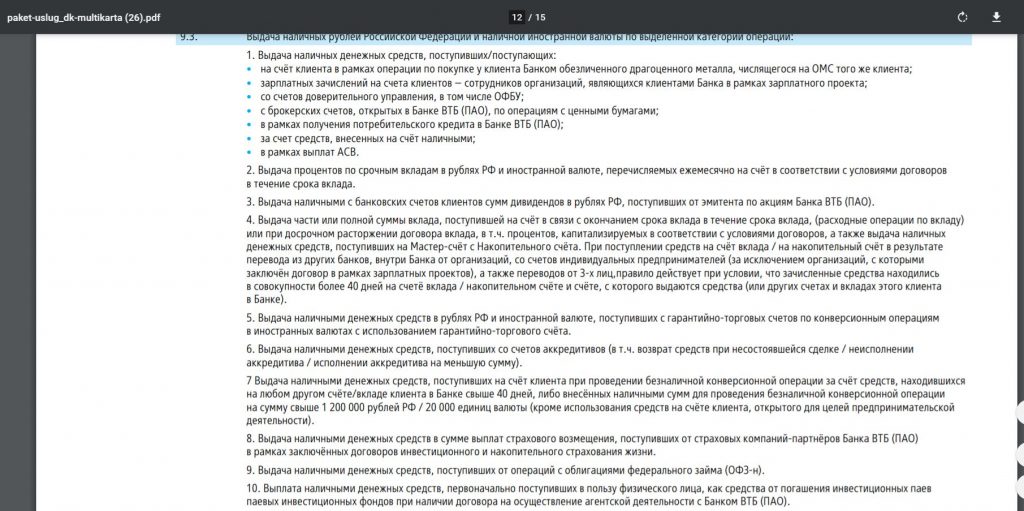

Снятие наличных и переводы

Клиент, хранящий на счете Мультикарты собственные сбережения, может снимать наличность без уплаты комиссионных сборов до:

Обратите внимание, что снять наличные без комиссии можно только в :

Бонусные опции

Каждый держатель Мультикарты самостоятельно выбирает вид вознаграждения, который начисляется за платежные операции с использованием средств карты. Обязательно стоит учитывать, что при начислении бонусов суммируются траты по всем картам, в том числе и по дополнительным.

Кешбэк

Программа Cach back построена на накоплении и использовании бонусных баллов. Клиент, просто оплачивая на территории РФ покупки и услуги с использованием Мультикарты, получает вознаграждение бонусными рублями:

ВТБ мультикарта кэшбэк

Банк ВТБ предусмотрел, что накопленный в результате использования Мультикарты кэшбэк можно обменять на реальные деньги по курсу 1 балл:1 рубль или потратить на:

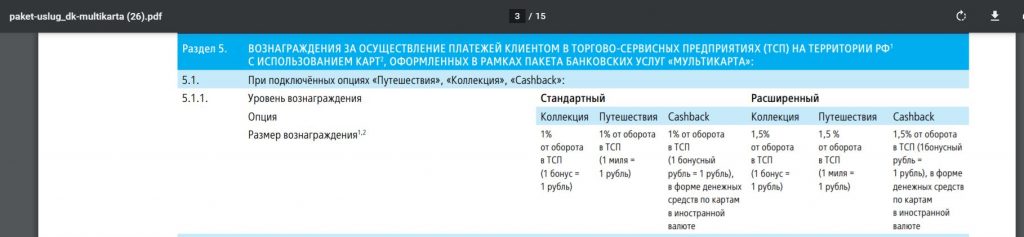

Путешествия

Опция Путешествия основана на накоплении и использовании вознаграждения, начисляемого в милях. Условия получения бонусных миль идентично условиям получения кешбэка: от 1% до 15% в зависимости от суммы и места покупок.

Накопленные мили можно обменять на:

Чтобы не потерять накопленные мили, стоит учитывать, что срок их действия составляет:

Программа Коллекция позволяет получать бонусы от 1% до 1,5% не только за осуществление платежей на сумму до 30 и до 75 тысяч рублей с использованием Мультикарты, но и пользование услугами Банка ВТБ.

Полученные в рамках опции Коллекция бонусные баллы можно перевести в благотворительный фонд или потратить на приобретение:

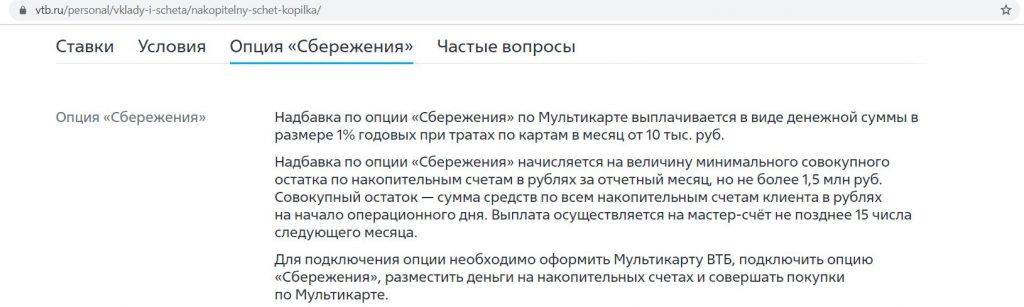

Сбережения

Опция Сбережения интересна клиентам, имеющим в Банке ВТБ накопительные счета. Используя Мультикарту для покупок, клиент получает лучшие условия. Прибавляется:

Выбор, к какому продукту применять повышенную ставку, осуществляет держатель карты. Раз в месяц можно изменить собственное решение и поменять продукт.

Чтобы получить дополнительных доход на сбережения, хранящиеся в Банке ВТБ, необходимо тратить на покупки ежемесячно не менее 10 тыс. рублей.

Заемщик

Опция позволяет получать кредит на более лояльных условиях. Тратя ежемесячно не менее 10000 рублей с карты, клиент получает скидку на процентную ставку в размере:

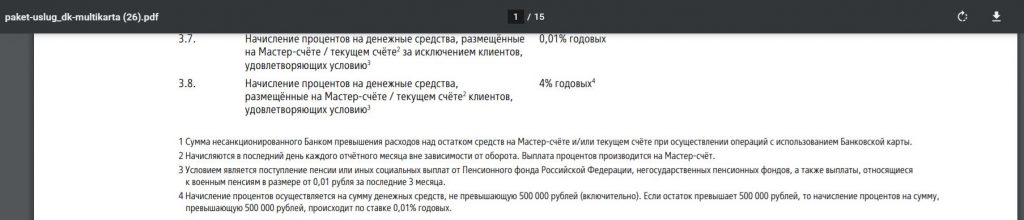

Начисление процентов на остаток

За размещение денег, хранящихся на мастер-счете, открытом при подписании договора комплексного обслуживания, банк начисляет вознаграждение:

Повышенный процент в размере 4% начисляется на счет Мультикарты при условии постоянного поступления на карточный счет пенсии или социальных выплат.

Оформление Мультикарты

Чтобы оформить Мультикарту необязательно отправляться в отделение Банка ВТБ. Заказать карту можно дистанционно на официальном сайте банка по этой ссылке:

— Заполните заявку, указав:

— Выберите офис для получения пластика.

— Дождитесь положительно решения банка.

— Получите смс, уведомляющее о готовности карты.

Чтобы пользоваться картой, необходимо:

— Обзавестись ПИН-кодом, выбрав один из предлагаемых дистанционных способов:

— Произвести активацию в банкомате ВТБ, совершив любую операцию.

— Пополнить баланс в:

Для удобства пользования, можно загрузить карту в кошелек PAY и расплачиваться на кассе смартфоном.

В чем подвох Мультикарты ВТБ

Обратите внимание, что для того, чтобы получить достоверную информацию, необходимо ознакомиться не с промо-материалом, а с реальными документами.

Вот лишь некоторые нюансы, о которых следует знать, чтобы избежать недоразумений, связанных с использованием продукта:

Плюсы и минусы

Мультикарта ВТБ, действительно, сочетает в себе преимущества нескольких банковских продуктов. Объективные плюсы карты:

Мультикарта ВТБ имеет минусы, которые заключаются в том, что:

Выводы: кому подходит

Держатели Мультикарты для получения выгоды должны постоянно пополнять баланс карты, регулярно осуществлять платежные операции, оставляя достаточный остаток средств на счете.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Мультикарта ВТБ и Привилегия ВТБ: свежий обзор

Статья про «Мультикарту» от «ВТБ» была написана более 3-х лет назад, и из-за многочисленных апдейтов ее стало просто невозможно читать. Условия менялись довольно часто и весьма существенно.

«ВТБ» — крупный банк и интерес к его продуктам будет всегда, какие бы условия не предлагались. К примеру, только за прошлый месяц «Мультикартой» интересовались более 63 тыс. человек:

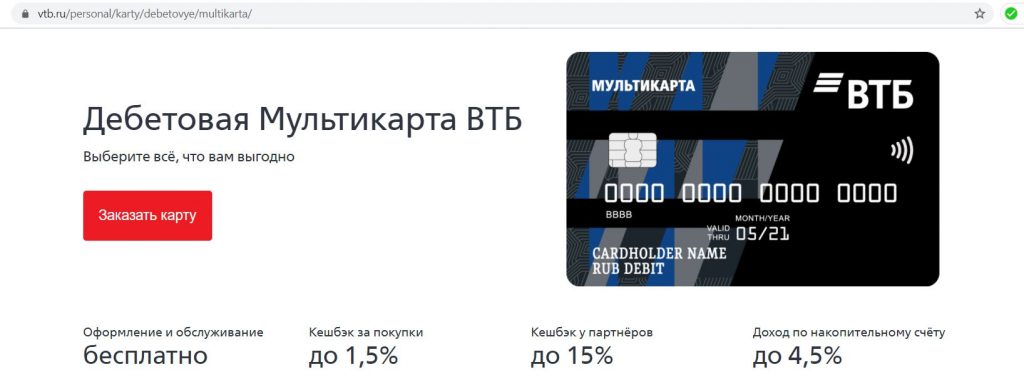

Поэтому вполне разумно написать новую статью, чтобы все достоинства и недостатки «Мультикарты» были как на ладони. Итак, вот как выглядит ее реклама на сайте банка:

О премиальной «Мультикарте» тоже не забудем 🙂

Данная статья актуальна для карт, которые оформляются с 20 июля 2020 г. Условия у карт, выпущенных до этой даты, другие, и продолжают действовать в случае сохранения действующей бонусной опции.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Мультикарта ВТБ. Достоинства

1 Бесплатный выпуск и обслуживание.

Если в пакете услуг «Мультикарта» выбрать стандартный уровень вознаграждения (1% на опциях Cash-back, «Путешествия», «Коллекция»), то обслуживание будет бесплатным без каких-либо дополнительных условий. Чтобы сэкономить время, заявку на карту можно оставить онлайн:

UPD: 01.10.2021 У «ВТБ» сейчас действует акция: при заказе «Мультикарты» платежной системы Visa до 07.11.2021 после первой покупки банк подарит 1000 руб. Акция актуальна для тех, у кого минимум с 1 июля не было действующей дебетовой или кредитной карты банка.

Если выбрать расширенный уровень (1,5% на опциях Cash-back, «Путешествия», «Коллекция»), то для бесплатности пакета по дебетовым картам нужно тратить минимум 10 000 руб./мес., иначе придется раскошелиться на 249 руб./мес.

На опциях «Сбережения» и «Заемщик» пакет услуг «Мультикарта» бесплатен:

Подключить/изменить опцию можно в «ВТБ-Онлайн».

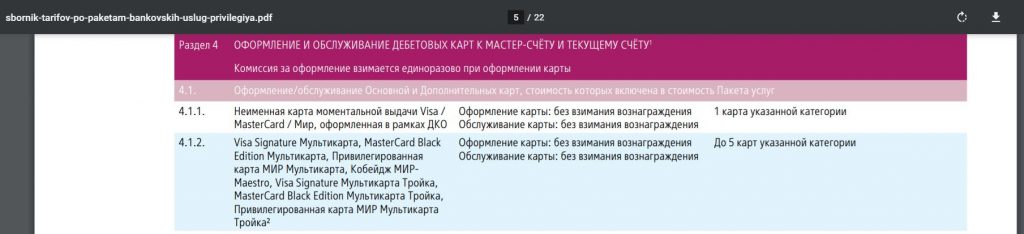

В рамках пакета можно бесплатно выпустить до 3 цифровых карт и до 5 пластиковых карт различных платежных систем (Visa, MasterCard, МИР, кобейдж МИР-Maestro, карты с транспортным приложением «Тройка»), в том числе и в валюте. Карты могут быть как неименными, так и именными:

В Москве и Санкт-Петербурге можно еще оформить карту москвича и петербуржца (на ней можно разместить сертифицированную электронную подпись)

Если вдруг указанного количества карт будет недостаточно, то за каждую последующую придется разово заплатить по 500 руб.

Любители природы могут за 99 руб. выпустить «ЭКО Мультикарту» из биоразлагаемого пластика.

Перевыпуск карт осуществляется без комиссии (кроме экокарты), независимо от причины.

У всех выпущенных карт будет действовать одинаковая бонусная опция.

Работоспособность карты лучше сразу проверить путем запроса баланса в родном банкомате, там же, при необходимости, можно бесплатно сменить ПИН-код:

2 Программа лояльности.

К «Мультикарте» можно подключить 1 из 5 бонусных опций на выбор: Cash-Back, «Коллекция», «Путешествия», «Сбережения», «Заемщик».

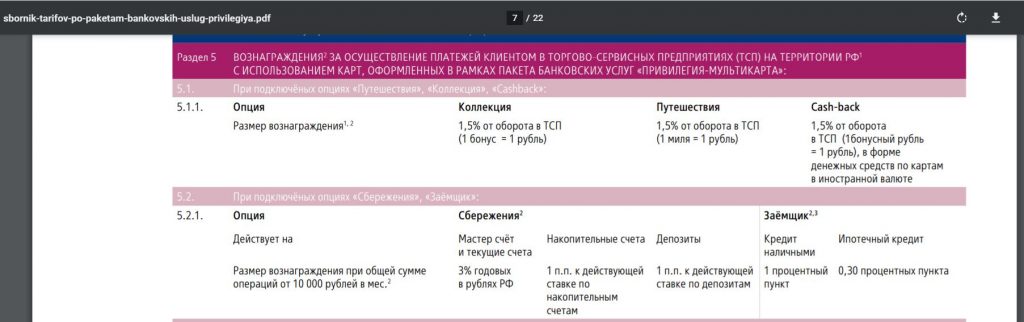

По опциям Cash-back, «Коллекция», «Путешествия» предусмотрен кэшбэк за покупки. На опции «Сбережения» за покупки положен дополнительный процент ко вкладам/накопительным/текущим счетам. На опции «Заемщик» — экономия в процентной ставке по потребительскому кредиту или ипотеке.

– Опции Cash-back, «Путешествия», «Коллекция»

Сразу стоит сказать, что без каких-то дополнительных акций опции «Путешествия» и «Коллекция» выглядят бесполезными, т.к. ставка вознаграждения у них такая же, как и у опции Cash-back. Только кэшбэк у них начисляется баллами или милями, которые можно обменять на билеты или сертификаты на сайте multibonus.ru, а на опции Cash-back — бонусными рублями, которые можно превратить в обычные рубли в личном кабинете (по курсу 1 бонус = 1 руб.).

Итак, на стандартном уровне вознаграждения (на котором обслуживание пакета «Мультикарта» безусловно бесплатно) на опциях Cash-back, «Путешествия», «Коллекция» положен кэшбэк в 1% на все. На расширенном (на котором обслуживание пакета «Мультикарта» бесплатно при покупках по дебетовым картам от 10 000 руб./мес.) — 1,5% на все. Невыгодного округления нет:

Еще иногда предлагается дополнительный кэшбэк за покупки у партнеров.

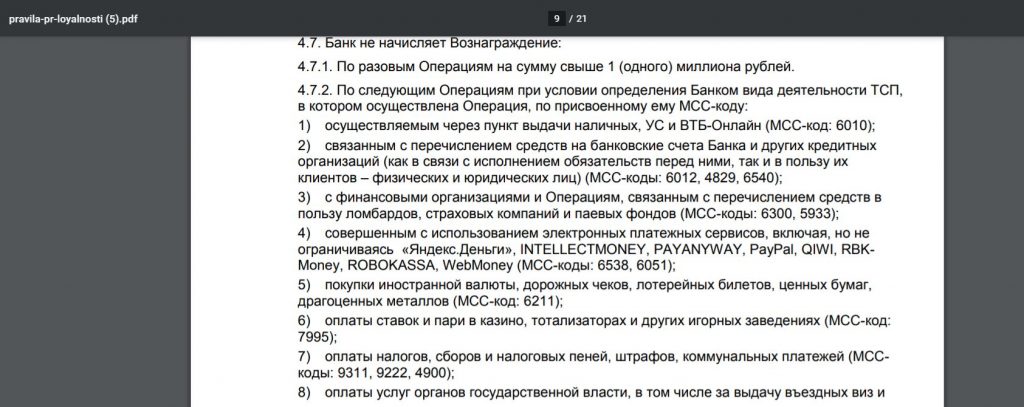

Список исключений довольно стандартный (за связь, налоги, страховки, коммуналку кэшбэка нет). Операции за рубежом (кроме покупок в иностранных интернет-магазинах) тоже будут без вознаграждения:

На «Стандартном» уровне кэшбэк дадут за оборот максимум в 30 000 руб./мес. (соответственно, получится кэшбэк 300 руб.), на «Расширенном» — за оборот в 75 000 руб. (кэшбэк 1125 руб.). Также есть общий лимит вознаграждения при использовании одновременно нескольких продуктов («Мультикарта» + «Travel-карта» + кредитная «Карта Возможностей») в 7500 бонусных единиц в месяц:

Бонусы действительны в течение 1 года, так что нужно успеть превратить бонусные рубли в деньги (делается это в пару кликов мышкой в личном кабинете бонусной программы), а мили и баллы обменять на сертификаты или билеты.

– Опции «Заемщик» и «Сбережения»

Вознаграждение на опциях «Сбережения» и «Заемщик» выплачивается при сумме покупок от 10 000 руб./мес.

На опции «Заемщик» положена компенсация 1 процентного пункта по кредиту наличными или 0,3% по ипотеке.

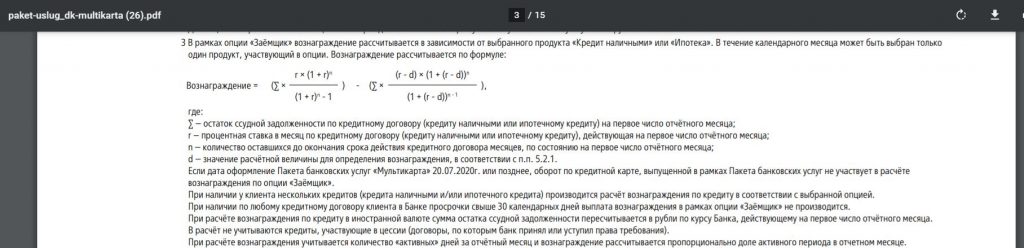

Сумма вознаграждения высчитывается здесь по весьма витиеватой формуле, так что провести вычисления самостоятельно не так-то просто:

В целом, опция «Заемщик» не особо интересна, т.к. лимит вознаграждения здесь ограничен только 5000 руб./год (начисляется бонусными рублями на бонусный счет).

На опции «Сбережения» при покупках от 10 000 руб./мес. положен дополнительный 1% к ставке на минимальный совокупный остаток за месяц на накопительных счетах в рублях (максимум на 1,5 млн руб.), или на минимальный совокупный остаток за месяц на депозитах в рублях (максимум на 1,5 млн руб.), или +3% на среднемесячный совокупный остаток по текущим и мастер-счетам (максимум на 100 000 руб.). К чему именно будет применяться дополнительная ставка, нужно выбрать при подключении опции «Сбережения».

Стоит обратить внимание, что некоторые операции из списка исключений для кэшбэка (например, оплата связи или коммуналки) вполне подойдут для учета оборота для выплаты вознаграждения.

Так что при хранении больших сумм подобными операциями можно набить оборот без реальных покупок. Допустим, на накопительном счете лежит 1,5 млн руб. Пополняем «Мультикартой» мобильный телефон на сайте «МТС» с МСС 4814 на 10 000 руб. и выполняем тем самым оборот для начисления дополнительного 1% к процентной ставке на опции «Сбережения». В пересчете на рубли с такой суммы это 1229 руб.

Деньги с баланса «МТС» можно вывести на банковскую карту «МТС» с комиссией в 0,9% через кошелек «МТС Деньги», т.е. с 10 000 руб. потери составят только 90 руб., выгода налицо 🙂

3 Бесплатное стягивание.

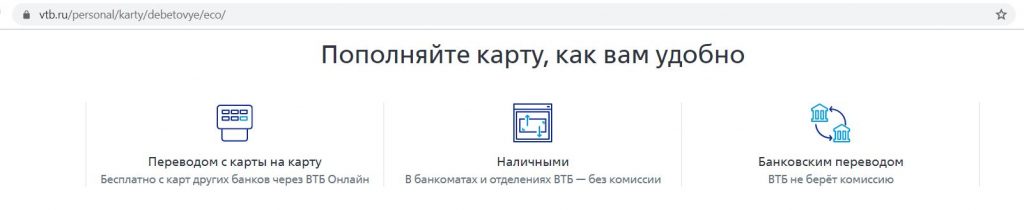

«Мультикарту» можно бесплатно пополнять с карт других банков через «ВТБ-Онлайн», т.е. карта умеет стягивать, важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции.

С самой «Мультикарты» также можно стягивать денежные средства без комиссии (т.е. у нее нет комиссии за донорство).

Еще карту можно бесплатно пополнить в собственных банкоматах, а также входящим межбанком.

Бесплатного толкания (переводов по номеру карты в другие кредитные организации) у «Мультикарты» нет.

Единственное, через «ВТБ-Онлайн» по номеру карты можно без комиссии отправить деньги на карты «ВТБ» и банков группы «ВТБ» («Почта-Банка», банка «Возрождение», «СаровБизнесбанка», «Запсибкомбанка»).

4 Участник Системы быстрых платежей.

«ВТБ» является участником Системы быстрых платежей, а значит, с «Мультикарты» можно бесплатно отправлять до 100 000 руб./мес. по номеру телефона в другие кредитные организации. За входящие переводы через СБП «ВТБ» также комиссию не возьмет:

Возможность отправки/получения переводов через СБП нужно подключить в «ВТБ-Онлайн».

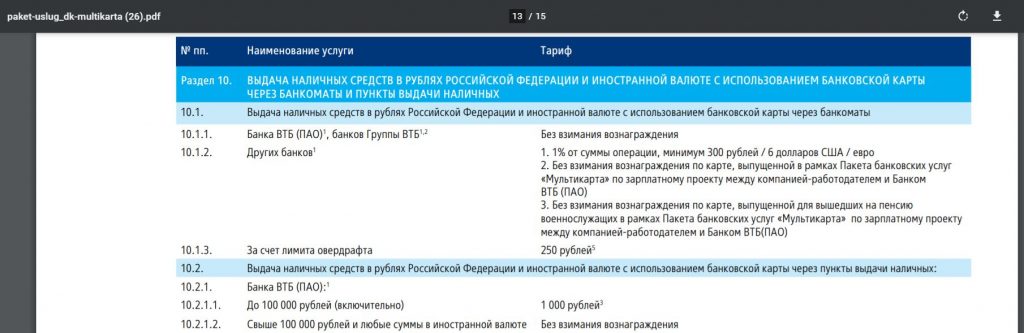

5 Большие лимиты на обналичку.

С «Мультикарты» можно снимать деньги без комиссии в банкоматах группы «ВТБ» («Банк ВТБ» (ПАО), ПАО «Почта Банк», ЗАО «Банк ВТБ» (Армения), ДО АО «Банк ВТБ» (Казахстан), ЗАО «Банк ВТБ» (Беларусь), АО «Банк ВТБ» (Грузия), ОАО «Банк ВТБ» (Азербайджан), Банк «Возрождение» (ПАО), ПАО «САРОВБИЗНЕСБАНК», ПАО «Запсибкомбанк»), дневной лимит — 350 000 руб., месячный — 2 000 000 руб.(или эквивалент в валюте). В ПВН банка «ВТБ» снятие наличных рублей бесплатно при сумме от 100 000 руб., снятие валюты бесплатно от любой суммы.

Бесплатная обналичка в сторонних банкоматах есть только у зарплатников.

Без использования карты для обналички потребуется отлежка в 40 дней, за исключением некоторых случаев (среди которых поступление с брокерского счета «ВТБ»):

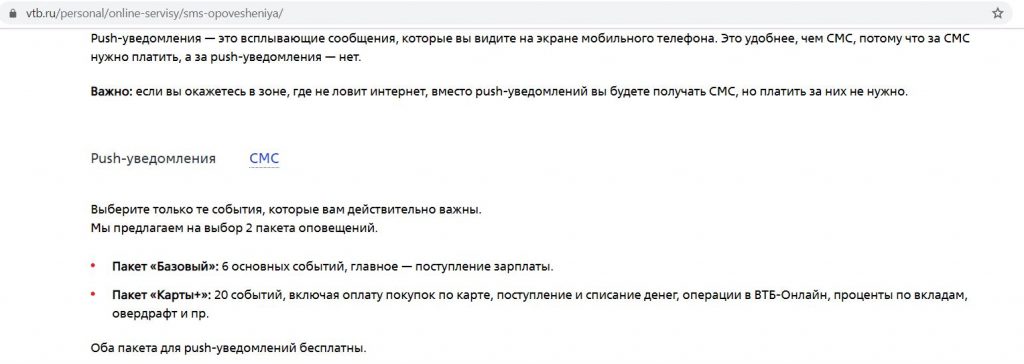

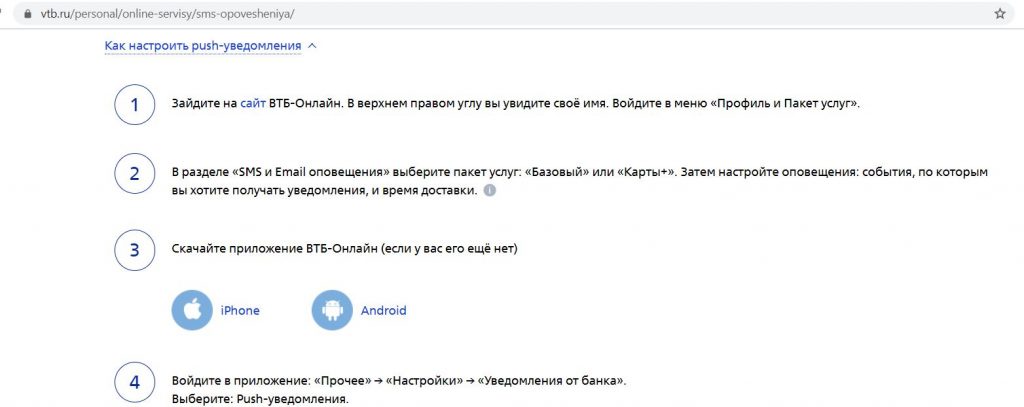

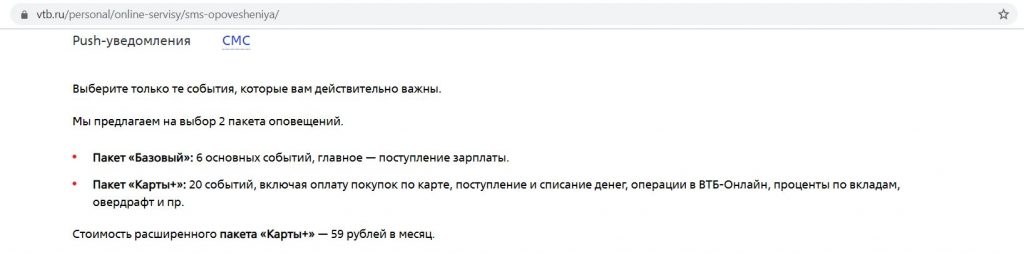

6 Бесплатные push-уведомления.

Пакет смс-информирования «Карта+», на котором приходят смс-оповещения о приходных и расходных операциях по карте, платный, стоит 59 руб./мес., однако вместо него можно подключить бесплатные push-уведомления.

Небольшой лайфхак: если при подключенном пакете «Карта+» в мобильном приложении включить push-уведомления, а потом удалить мобильное приложение, то вместо push будут приходить бесплатные смс.

UPD: 17.10.2020 Push-уведомления по картам банка «ВТБ» стали платными (59 руб./мес.).

UPD: 05.09.2021

7 Возможность открытия накопительного счета.

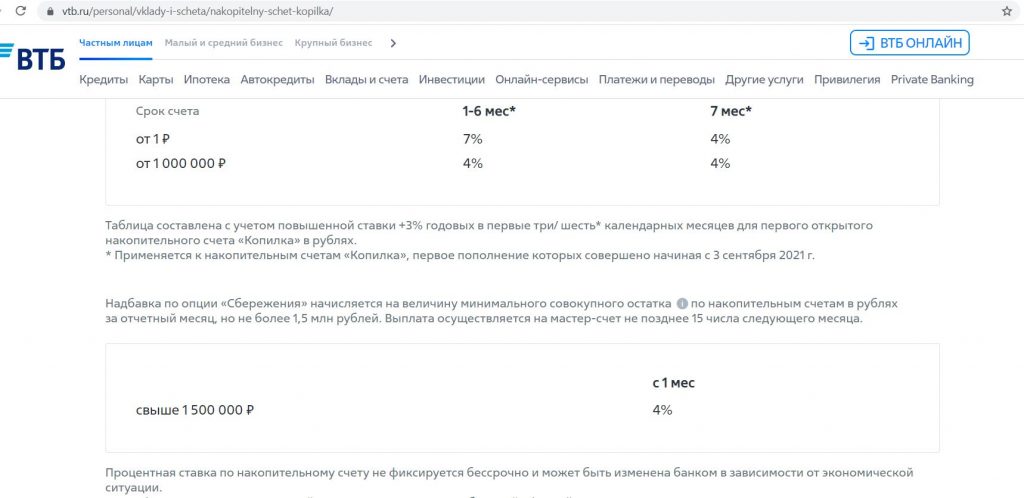

У «ВТБ» есть накопительный счет «Копилка» с честным начислением процентов на ежедневный остаток. Для первого счета в первые шесть календарных месяца действует повышенная ставка для суммы до 1 000 000 руб. и стандартная — на сумму превышения (4% годовых стандартная и 7% повышенная), потом будет стандартная на всю сумму. Выплата процентов происходит в последний день месяца.

Если при этом подключить опцию «Сбережения» и тратить от 10 000 руб./мес., то можно рассчитывать на дополнительный 1% к ставке. Правда, стоит помнить, что дополнительный 1% положен на сумму минимального остатка на счете за месяц до 1,5 млн. руб. Чтобы не терять проценты, счет нужно изначально пополнять в день открытия, потом лучше это делать в конце месяца, а расходные операции — в начале месяца.

В качестве покупок для опции «Сбережения» засчитываются некоторые операции, за которые «ВТБ» не платит кэшбэк на других опциях (например, оплата коммуналки или мобильной связи). Так что при хранении больших сумм подобными операциями можно набить оборот без реальных покупок. Допустим, на накопительном счете лежит 1,5 млн руб. Пополняем «Мультикартой» мобильный телефон на сайте «МТС» с МСС 4814 на 10 000 руб. и выполняем тем самым оборот для начисления дополнительного 1% к процентной ставке на опции «Сбережения». В пересчете на рубли с такой суммы это 1229 руб.

Деньги с баланса «МТС» можно вывести на банковскую карту «МТС» с комиссией в 0,9% через кошелек «МТС Деньги», т.е. с 10 000 руб. потери составят только 90 руб., выгода налицо 🙂

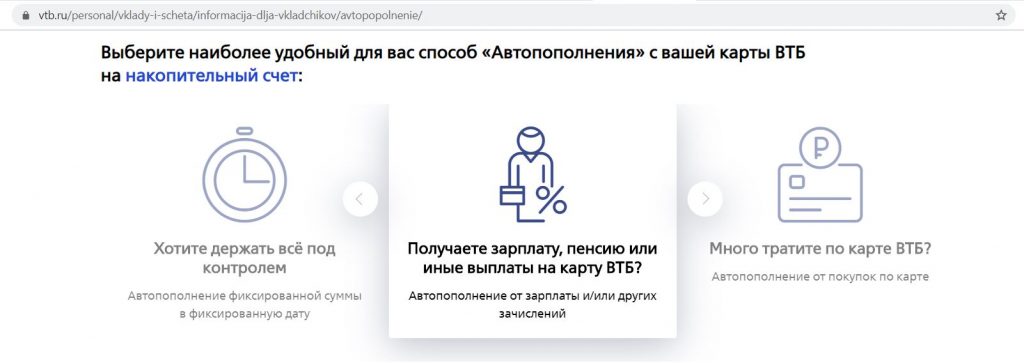

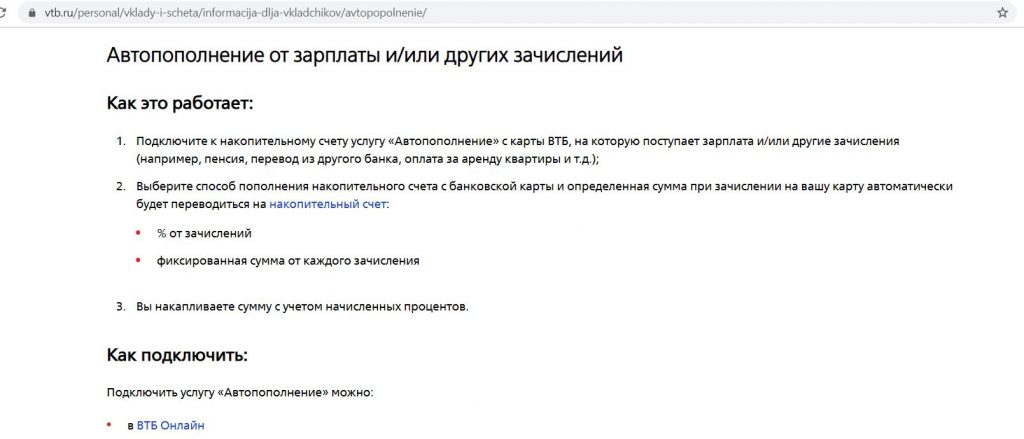

У накопительного счета при желании можно настроить автопополнение (на фиксированную сумму в фиксированную дату, % от зарплаты или других зачислений, % от покупок):

8 Приложение «ВТБ Мои инвестиции».

У «ВТБ» есть простое и понятное приложение «ВТБ Мои инвестиции», подробная статья про него здесь. Тарифы на брокерское обслуживание вполне гуманные (комиссия за сделку 0,05% + 0,01% комиссия биржи, минимум 1 копейка), платы за услуги депозитария на тарифе «Мой онлайн» нет. Набор доступных инструментов очень широкий.

Удобно, что в приложении можно купить/продать валюту от 1 у.е., а не лотами по 1000 у.е., как у большинства других брокеров.

«Мультикарта» будет очень полезна для пополнения брокерского счета, а также вывода с него средств, в том числе и валюты.

1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Москарту» от «МКБ», 3000 руб. за кредитку Opencard, 8000 руб. за Citi Select, «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

9 Работа с другими валютами.

Помимо счетов в рублях, долларах и евро, в «ВТБ» можно открыть текущие счета и в других валютах (фунт стерлингов, швейцарский франк, иена, шведская крона), причем некоторые офисы банка работают и с наличностью указанных валют:

10 Надежность.

ПАО «Банк ВТБ» – системообразующий финансовый институт, подконтрольный Росимуществу, занимает 2 место по России по размерам активов нетто. Так что риск отзыва лицензии у этой кредитной организации стремится к нулю.

11 Поддержка Apple Pay, Samsung Pay, Google Pay, МИР Pay.

«ВТБ» поддерживает передовые технологии оплаты смартфоном Apple Pay, Samsung Pay, Google Pay и Mir Pay. Одну и ту же карту можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом, получаются бесплатные допки.

12 Акции от платежных систем.

В рамках пакета услуг «Мультикарта» можно выпустить до 5 карт, причем они могут быть разных платежных систем, а значит можно будет участвовать в различных акциях по каждой из них. Актуальные акции от платежных систем можно посмотреть тут.

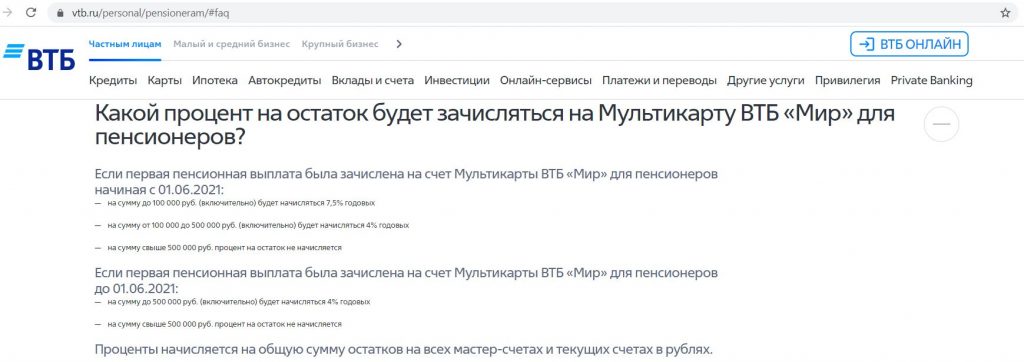

13 Дополнительные плюшки для пенсионеров.

«ВТБ», пожалуй, сейчас один из самых выгодных банков для получения пенсии. Если оформить получение пенсии на «Мультикарту» платежной системы МИР, то после первого зачисления пенсии можно рассчитывать на кэшбэк в 10% за оплату услуг ЖКХ (МСС 4900) и в аптеках (МСС 5912), максимум 1000 руб./мес., акция действует до 31.12.21. Также появится бесплатная обналичка в любых банкоматах и 6% годовых на ежедневный остаток на карте до 100 000 руб.(UPD 10.09.2021: уже 7,5% для тех, кто получил первую выплату пенсии на «Мультикарту» не ранее 01.06.21):

UPD: 10.09.2021 Если оформить перечисление пенсии на «Мультикарту» МИР до 31 октября, то банк подарит 2000 руб. К участию в акции допускаются клиенты, не получавшие пенсионные выплаты на счет в банке в течение трех предыдущих месяцев до 01.09.2021.

Помимо этого, можно также получить еще 1000 руб. (после первой покупки) за заказ «Мультикарты» Visa до 07.11.21 (подробности акции в первом пункте статьи). А карту МИР для пенсионных выплат в этом случае можно будет заказать потом в качестве бесплатной допки.

Оформить заявление на перевод пенсии можно в «ВТБ-Онлайн», в отделениях «ВТБ», через Госуслуги, в МФЦ, в ПФР:

Мультикарта ВТБ. Недостатки

1 Комиссия при работе с кассой.

«ВТБ» активно борется за сокращение операций через кассу без использования карты. Например, если вы захотите снять со счёта без использования карты до 100 000 руб., а при этом в отделении есть рабочие банкоматы и ваша карточка вполне исправна, то придётся раскошелиться на комиссию в 1000 руб.

За внесение на счёт без карты от 100 руб. до 30 000 руб. в «ВТБ» предусмотрена комиссия в 500 руб. (без комиссии так можно сделать только один раз за месяц).

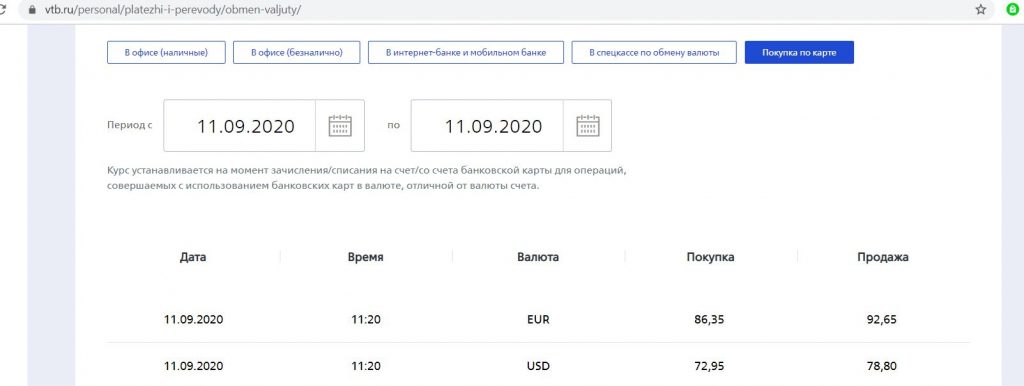

2 Невыгодный курс конвертации.

Совершать покупки в валюте по рублевой карте, а также просто менять валюту в «ВТБ-Онлайн» крайне невыгодно, спред очень большой:

Выгоднее всего обменивать валюту через приложение «ВТБ Мои инвестиции» и делать покупки в валюте по валютным картам (лучше использовать при этом платежную систему MasterCard).

При покупках в «тугриках» по долларовой карте будет одна конвертация из «тугрика» в доллар по выгодному курсу платежной системы. Для зоны евро оптимальной будет карта «ВТБ» именно в евро (при использовании здесь долларовой карты будет невыгодный кросс-курс конвертации банка «ВТБ», а не платежной системы).

3 Нет процента на остаток.

У «Мультикарты» по умолчанию нет процента на остаток (0,01% годовых не в счет), единственное, тем, кто получает на «Мультикарту» пенсию или иные социальные выплаты, на ежедневный остаток до 500 000 руб. положено 4% годовых:

Помимо этого, на опции «Сбережения» при тратах от 10 000 руб./мес. на ежедневный остаток до 100 000 руб. будет +3% к ставке.

4 Маленькие лимиты на кэшбэк.

Честно говоря, лимиты кэшбэка по «Мультикарте» очень маленькие, всего 300 руб. на «Стандартной» опции и 1125 руб. на «Расширенной», так что совершать много покупок по этим картам большого смысла нет.

5 Платный межбанк.

У «ВТБ» нет бесплатного межбанка, перевод из ИБ или МБ в другую кредитную организацию по номеру счета обойдется в 0,4% (минимум 20, максимум 1000 руб.):

У зарплатных клиентов комиссия за межбанк возвращается в следующем за отчетным месяце.

6 Большая вероятность изменения условий.

Условия по «Мультикарте» меняются очень часто, причем это касается как бонусной программы, так и тарифов на обслуживание. Чтобы оценить масштабы, достаточно просто взглянуть на первую статью про «Мультикарту».

7 Использование «антиотмывочного» закона (115-ФЗ).

ВТБ Привилегия Мультикарта. Особенности

Сразу спойлер: «ВТБ Привилегия» (текущее предложение для премиальных клиентов) меня не сильно впечатлила. Здесь, как и на обычной «Мультикарте», можно выбрать 1 бонусную опцию из 5, причем опции «Сбережения» и «Заемщик» не имеют никаких дополнительных плюшек, а на опциях Cash-back, «Путешествия», «Коллекция» тоже положены только 1,5% кэшбэка, разве что лимит несколько увеличен (максимальная сумма бонусных операций для расчета вознаграждения составляет 150 000 руб./мес.):

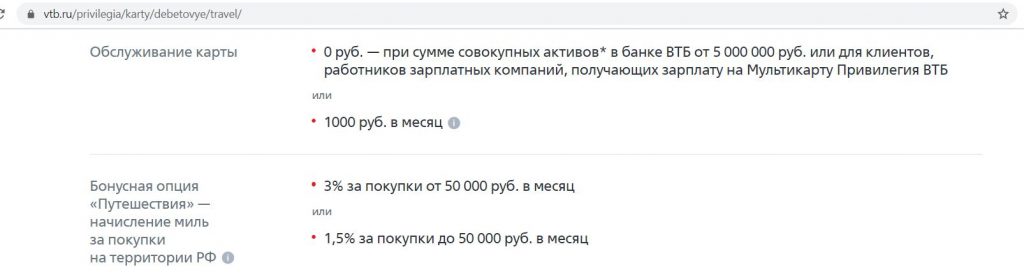

Как вариант, если у вас в «ВТБ» есть активы от 5 млн руб., то можно дополнительно открыть «Travel-карту» (если активов меньше, то ежемесячное обслуживание карты обойдется в 1000 руб.), где при обороте от 50 000 руб./мес. за все покупки положен кэшбэк в 3% милями, максимальный оборот 250 000 руб./мес. Список исключений для кэшбэка здесь такой же, как и у «Мультикарты».

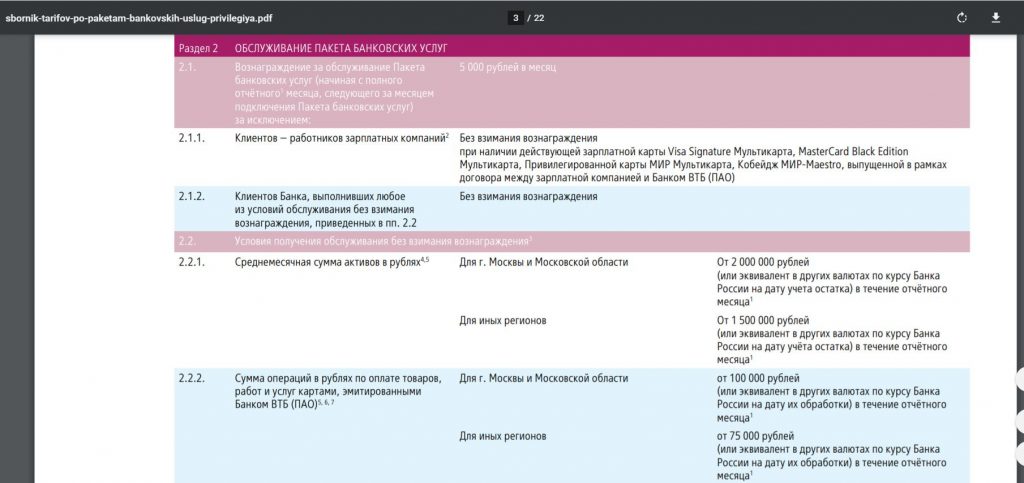

А вот критерии бесплатного обслуживания «Привилегии» вполне рыночные, самый гуманный из них, на мой взгляд — это наличие активов на всех счетах в «ВТБ» (в том числе и на брокерских счетах) от 2 млн руб. (для Москвы и области) и 1,5 млн руб. для всех остальных (или эквивалент в валюте). Помимо этого, обеспечить бесплатность можно оборотом трат в 100 000 руб./75 000 руб., поступлением зарплаты от 200 000 руб., наличием 45 000 000 акций «ВТБ» (по текущей цене в 0,035 руб. это 1 575 000 руб.), а также оборотом на брокерском счете. Если ни одно условие не выполнено, то плата составит 5000 руб./мес.

При расчете активов остатки на брокерском счете берутся по состоянию на последний день месяца:

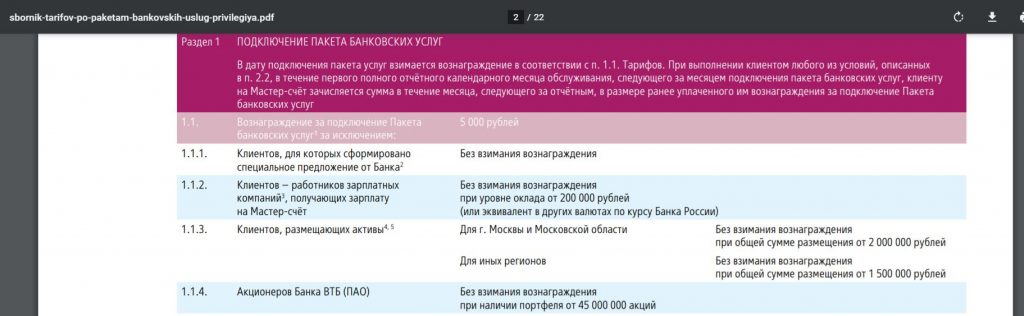

Если подключить «Привилегию» без остатков от 2/1,5 млн руб./не являясь зарплатным клиентов/без акций «ВТБ»/без специального предложения, то «ВТБ» сначала спишет 5000 руб. за подключение, потом, правда, вернет, если будут выполняться критерии бесплатного обслуживания «Привилегии»:

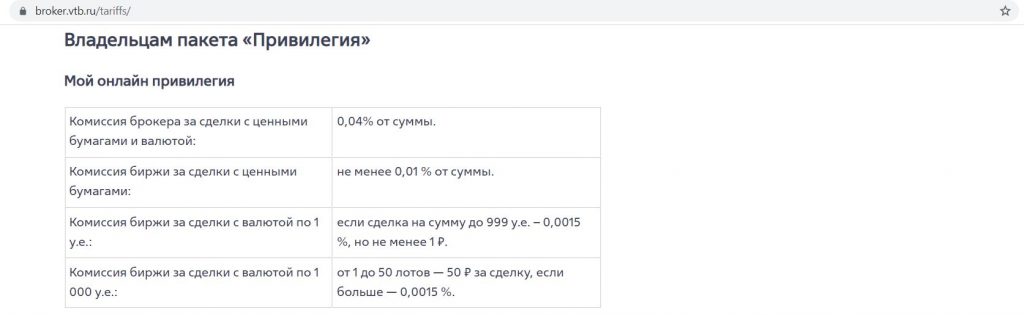

Неудобно, что при подключении «Привилегии» тариф «Мой онлайн» на брокерском счете становится недоступным и меняется на тариф «Инвестор Привилегия» (комиссия за сделки тут чуть ниже — 0,03776% +0,01% комиссия биржи, но появляется плата за депозитарку в 150 руб./мес. при наличии хотя бы одной сделки с ценными бумагами).

UPD: 26.08.2021 С 09.08.2021 все действующие клиенты «Привилегии» могут по желанию перейти на другой тариф для брокерcкого обслуживания – «Мой онлайн привилегия», где нет ежемесячной платы за депозитарное обслуживание, а комиссия за сделку составляет 0,04% (+ комиссия биржи в 0,01%).

Прежний тариф «Инвестор привилегия» уходит в архив, новым клиентам «Привилегии» автоматически будет подключаться тариф «Мой онлайн привилегия».

В пакете «Привилегия Мультикарта» можно выпустить до 5 карт категорий Visa Signature/MasterCard Black Edition:

Межбанк тут тоже платный, бесплатного толкания нет, бесплатной обналички в сторонних банкоматах нет, процента на остаток на карте по умолчанию не предусмотрено. Лимиты на обналичку чуть больше (400 000 руб./день, 3 000 000 руб./мес.), есть бесплатное смс-информирование.

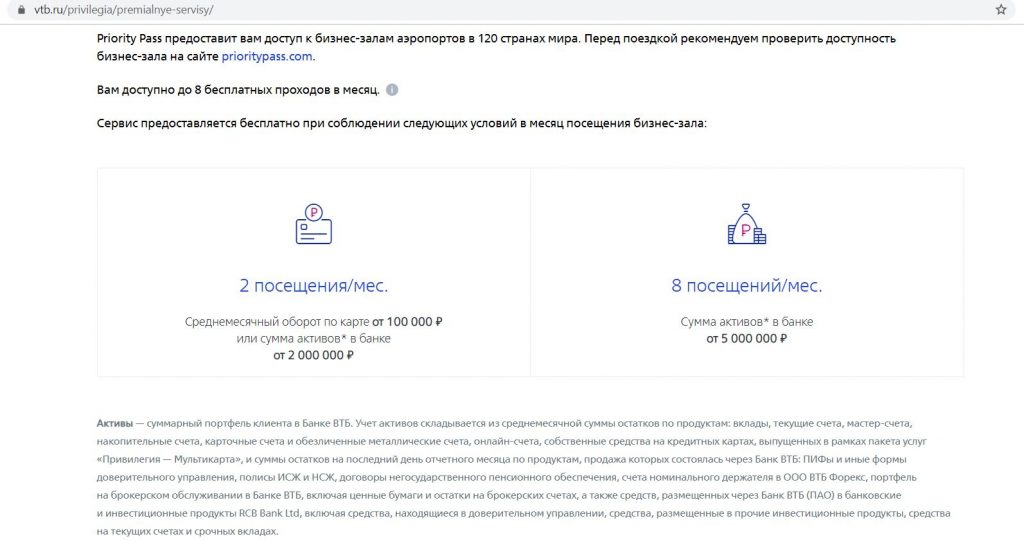

В качестве дополнительных плюшек в пакете «Привилегия» при остатках от 2 млн руб. или при обороте трат от 100 000 руб. (для регионов — остатки от 1,5 млн руб. или оборот трат от 75 000 руб./мес.) положены 2 бесплатных посещения бизнес-залов аэропортов по программе Priority Pass, при остатках от 5 млн руб. — 8 посещений в месяц: